本周大量宏观数据公布,需要关注预期差的冲击。海银财富分析,本周可能出现我们之前所提示的“谨慎”走势。从流动性来看,中旬的缴税开始之后,如若央行继续暂停或维持逆回购回笼态势,流动性层面可能出现进一步的波折。海银财富分析,从宏观数据来看,“边际支撑”在数据面上的反应可能终将冲击市场。

1.上周利率及货币市场简要回顾

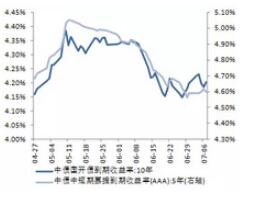

现券市场方面,信用债收益率继续低位震荡,利率债收益率有所反弹。海银财富分析,从国债来看,上周银行间国债收益率不同期限涨跌互现;各关键期限品种平均下跌0.47bp。其中,0.5年期品种下跌0.45bp,1年期品种下跌0.25bp,10年期品种上涨2.14bp。海银财富分析,从国开债来看,上周各国开债收益率不同期限涨跌互现,各关键期限品种平均下跌2.79bp;其中,1年期品种下跌9.39bp,3年期品种下跌3.33bp,10年期品种上涨0.34bp。从信用债来看,上周各信用级别短融收益率全线下跌,就具体信用级别而言,AAA级整体下跌42.12bp,AA+级整体下跌42.12bp,AA-级整体下跌51.87bp。海银财富分析,上周中票各信用级别收益率涨跌互现,其中,5年期AAA级中票上涨0.49bp,4年期AA+级中票上涨0.77bp,2年期AA级中票下跌7.44bp。上周各级别企业债收益率不同期限品种涨跌互现;具体品种而言,1年期AAA级下跌4.04bp,3年期AA+级上涨2.42bp,15年期AA级下跌2.04bp。

货币市场方面,进入7月,资金面有所趋松。海银财富分析,7月7日R001加权平均利率为2.54%,较上周跌38.45个基点;R007加权平均利率为2.84%,较上周跌112.58个基点;R014加权平均利率为3.55%,较上周跌60.52个基点;R1M加权平均利率为3.99%,较上周跌51.16个基点。海银财富分析,7月7日shibor隔夜为2.53%,较上周跌8.50 个基点;shibor1周为2.79%,较上周跌5.97个基点;shibor2周为3.70%,较上周跌5.20个基点;shibor3月为4.36%,较上周跌14.02个基点。海银财富分析,上周内银行间质押式回购日均成交量为24,436.45亿元;较上周增加2,299.51亿元。上周内银行间质押式回购利率为2.61%,较上周跌67.00个基点。

图1:现券收益率开始小幅反弹

资料来源:Wind,海银研究部

图2:货币市场小幅松动

资料来源:Wind,海银研究部

2.下周资金面有可能出现反复

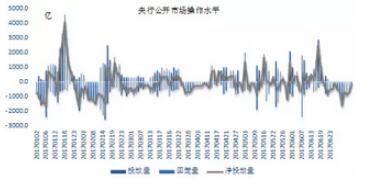

海银财富分析,上周,资金面一反常态,短中长期资金利率皆有所下滑。而央行在此背景下亦是长时间停止了公开市场操作。央行上周五公告称,近期银行体系流动性充裕,对冲政府债券发行缴款和央行逆回购到期等因素后,银行体系流动性总量仍处于较高水平,7月7日不开展公开市场操作。海银财富分析,当日有200亿逆回购到期,净回笼200亿元,而上周已累计净回笼2500亿元。连续的停止净投放的期限已经追平3月的记录。与3月份相比,7月为缴款、缴税季节,3月份财政投放的逻辑并不适用7月操作的暂停。

我们认为,导致目前流动性异常宽松的原因可能有以下两点:

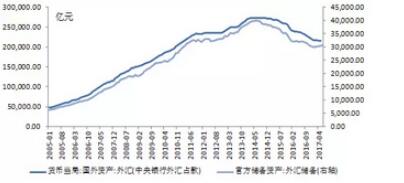

1. 资金供给不弱。海银财富分析,7月7日,央行公布最新的外汇储备数据显示,截至6月底,中国外汇储备达到30567.9亿美元,较5月环比上升32亿美元,尽管这个数值低于市场预期30610亿美元,却创下2014年6月以来的最长储备上涨周期。而外储的数据预示着目前央行外汇占款情况并不坏。

2. 资金需求不强。M2在上月出现巨幅回落,或暗示金融机构同业杠杆水平下降。在此背景下,银行对于资金的需求可能并不旺盛。海银财富分析,在此背景下,资金利率趋松也就不难理解。

图3:央行OMO净回笼

资料来源:Wind,海银研究部

图4:外占将继续走好

资料来源:Wind,海银研究部

下周(7月8日-7月14日)央行公开市场有2800亿逆回购到期,周一至周五分别到期300亿、400亿、500亿、600亿、1000亿;此外周四还有1795亿MLF到期,无正回购和央票到期。虽然下周整体到期量不大,但伴随7月缴款、缴税的资金需求,我们认为对于下周的资金不可掉以轻心,上周的资金趋势性转松的情况可能出现转向。

3. 下周经济数据超市场预期的可能性提升

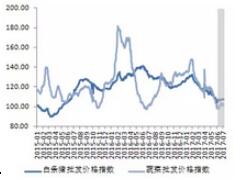

海银财富分析,我们之前在半年报与上周的周报中曾一直提示,未来需要关注经济的边际支撑力量,上周也再次提及关注经济边际支撑的力量。下周月度经济数据集中发布,需要小心宏观数据对于市场的冲击。

虽然目前市场对于经济数据回升有部分预期,但整体仍然偏中性,下周数据的超预期可能会对市场造成较明显冲击(具体数据见下图)。

图5:小心数据超预期

资料来源:Wind,海银研究部

图6:食品价格对于通胀的拖累减少

资料来源:Wind,海银研究部

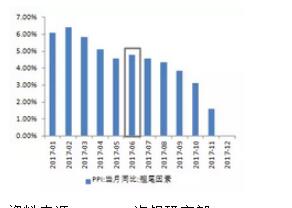

图7:PPI翘尾因素

资料来源:Wind,海银研究部

思考

本周可能出现我们之前所提示的“谨慎”走势。从流动性来看,中旬的缴税开始之后,如若央行继续暂停或维持逆回购回笼态势,流动性层面可能出现进一步的波折。从宏观数据来看,“边际支撑”在数据面上的反应可能终将冲击市场。