来源:仁润科技

近年来,中国汽车金融爆发式增长,市场发展盛况空前,金融杠杆正撬动着行业“大蛋糕”。目前汽车金融市场参与者主要有BAT等互联网巨头、P2P网贷平台、电商平台、商业银行等。随着各路资本纷纷涌入,汽车金融行业竞争愈演愈烈。

各平台争相布局汽车金融

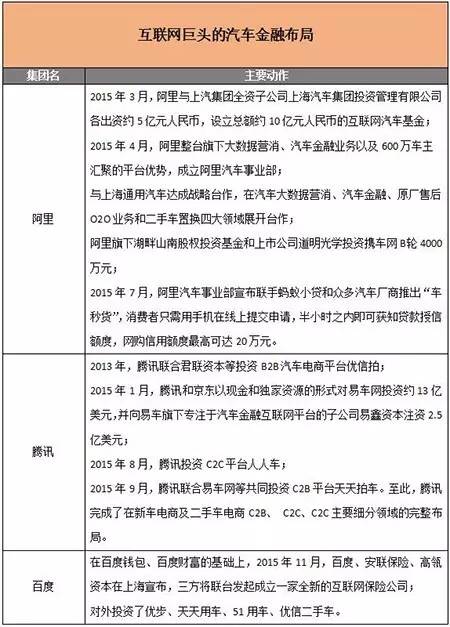

阿里、腾讯、百度等互联网巨头,皆对汽车金融领域充满浓厚兴趣并进行市场布局。阿里通过旗下天猫平台推出“车秒贷”,与近百家汽车企业达成合作,为他们提供贷款服务;腾讯通过微信理财通推出针对特定整车品牌的购车理财产品,同时还入股易鑫金融、人人车;百度也通过对接车贷和车险供应商开始了平台化经营的试水。

车贷业务是P2P平台主力支撑,根据第三方机构发布的统计数据显示,截至今年3月底,P2P网贷行业正常运营平台数量为2281家,其中,涉及车贷业务的平台超过50%,以车贷业务为主的平台约有40%,只做车贷业务的平台占30%左右。

汽车电商平台也翘首在庞大市场中分得一杯羹,汽车之家将金融业务作为一个重要的营收组成部分;二手车B2B电商平台优信拍建立了独立的汽车金融业务板块;C2C平台瓜子二手车已经建立自己的汽车金融部门;人人车公布的“开放生态”计划,也将方向瞄准了为用户提供贷款、保险、维修等服务。

“繁荣”背后金融风险不可忽视

在各平台积极布局互联网汽车金融业务的背后,互联网汽车金融领域的风险也随之而来。“互联网金融”连续四年被写入两会政府工作报告,今年国家更是将“控风险、防风险”作为2017年互联网金融行业规范发展的重中之重。

纵使汽车金融竞争异常激烈,各平台若想在发展中立于不败之地,最关键的发力点还在于获客、风控和服务。通常很多平台会将营销和风控放在一起,所以在贷前、贷中、贷后都要做分析评估、监管,设立预警系统,提前解决潜在风险,这样平台才能拥有足够强的业务竞争力。

风控和获客如何做到平衡有度?

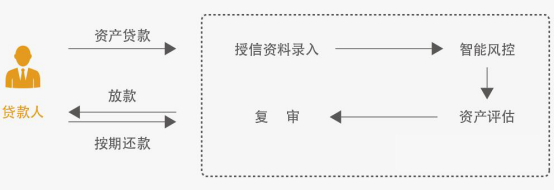

市场实际运作中,不少机构为了做大业务规模与获客,不得不放宽风险控制,导致顾此失彼。其实风控是最重要的,如果不能够有效控制风险,如果稍有闪失就会出现大量的坏账。仁润汽车贷款管理系统涵盖业务管理、风控管理、放贷管理、财务管理、单位管理、系统管理等模块,具有强大的风控组合特色,支持线上获客,并恰当好处地平衡获客和风控,为平台发展汽车金融业务保驾护航。

风控方面,系统内置强大车贷风控模型, 直连“仁润云大数据风控”,提升贷前、贷中、贷后风控管理,支持车维修、车估价、违章记录一键查询,且集成车辆GPS定位追踪系统,在系统内输入安装在抵押车辆上的GPS系统的设备号,即可实时定位车辆位置。此外,根据公司实际业务,用户可根据自身平台实际情况,自由选择风控选项,进行灵活配置。

为了进一步增强汽车金融系统风控管理能力,系统还提供合同自动生成、超级实名认证、签约视频录备、场景实时录制等功能,管理人员可随时从系统后台调取查看汽车抵押视频,回放抵押实况,检验抵押细节的真实性。

获客方面,目前资产端获客以门店地推为主,线下转向线上是未来发展趋势。系统支持借款人线上获客,“移动端展业神器”可手机拍照立即上传借款人资料,并针对借款人开展红包抵扣利息、复借减息、减息券等活动,获客成本远低于中介渠道。