近日,国内知名的第三方互联网保险平台慧择,发布了一款北美精算师专为少儿研发的定期重大疾病保险——慧馨安,引起许多父母的广泛关注。据悉,这是市面上首款保额上限最高达160万的产品,涵盖了50种少儿专属重疾,其中,8种特定重疾可翻倍赔付。紧接着,某平台又上线了一款叫做“大黄蜂”的少儿重疾,产品形态很相似,但最大的不同点是两个赔偿方式的不同,前者为重疾给付,后者附加的高额医疗险则为报销型保险。也就是说,慧馨安最高一次性给付160万,而大黄蜂给付基本保额60万后,可以用附加医疗险报销相关治疗费用,但是需要先垫付,再申请报销。选择哪款靠谱?今天先让我们厘清重疾给付型和重疾报销型的区别。

重疾报销型:赔付受限 增加家庭经济压力

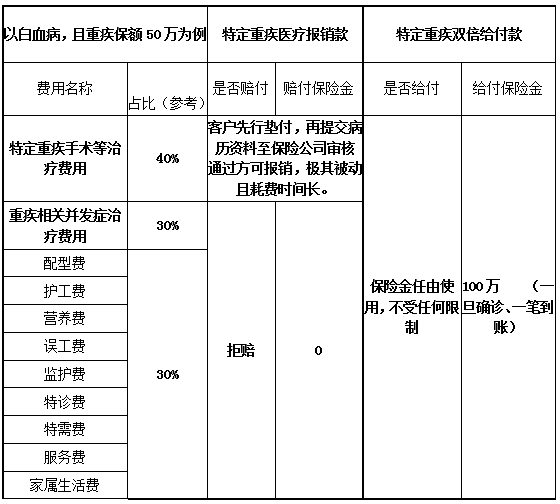

重疾医疗报销型指的是患重疾后所花费用由客户先行垫付,出院后再提交所有病历资料至保险公司审核,审核通过后方可报销;若多次住院,则要重复多次报销,还有很多可能无法报销的项目。如下表,这种类型的保险局限在于:

1、重疾并发症不予赔付。

2、其他诸如护理费、护工费、监护费、特诊费、营养费、家庭成员的误工费等费用都为拒赔。

这意味着什么呢?以大家最常听到的少儿白血病重疾来说,在治疗阶段一般会涉及化疗和骨髓移植,这些动辄从十几万至100万以上不等的治疗费,在报销之前需要家庭自己想办法解决。

此外,还要考虑极可能发生的各类感染:严重的感染或败血症、出血、肠功能衰竭、电解质失衡、肺部疾患等,这些患病费用也需要自己解决。再者,其他的一些杂七杂八的附属费用都要自行垫付。

并且,能够有医院资质治疗白血病的医院,大都居于国内一二线城市,如果遇到跨级或跨区域治疗,还会面临普通医保只能报销少量比例和医疗技术支出成本更高的困境。

因此,购买此类保险的普通家庭,在孩子患重疾期间的资金压力无疑是巨大的。一方面,既要花费时间照顾孩子,担心他/她的病情反复和膳食营养,在住所和医院之间来回奔波...又要揪心下一步治疗的费用来源以及家庭经济因病致贫的困窘。白血病的治疗过程就是在与死神竞争,因此充足的治疗资金是否能够及时到位是非常关键的。

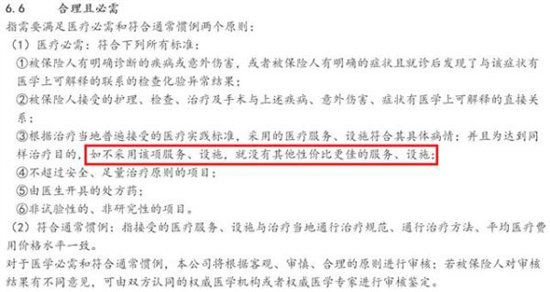

根据大黄蜂附加医疗险规定的赔付条款中,对于住院医疗费用的相关约定为:被保险人经专科医生诊断必须住院治疗的,对每次住院发生后已实际支出的、合理且必需的少儿特定疾病住院医疗费用,我们按照本附加险合同约定的少儿特定疾病医疗保险金计算方法进行给付。

“大黄蜂”条款中提到的合理且必需,保险公司给出了如上诠释,红框内标注的这句话,在理赔过程中,很容易出现一些分歧。

重疾给付型:一次性给付 理赔更快更省心

而重疾保险给付型,就是一旦确诊重疾,即按照保险金额一笔到账,快速的解决资金问题。孩子一旦患病,家长不用为救命钱的来源忧心忡忡,只管安心在合约指定的医院为孩子治病,并及时向保险公司报案,提交相关索赔资料,即可实现快速理赔。

慧馨安可为涵盖的50种少儿高发重疾,提供保额最高达80万的赔付,如果是患包括少儿白血病在内的8种特定重疾,可一次性给予最高160万的理赔支持!以少儿患病概率最高的急性淋巴细胞白血病为例,160万已足够用于:

1、疾病本身医疗费用:主要包含药费、诊断费、治疗费和综合服务费(床位费等)。

2、并发症的治疗费用:治疗期遭受感冒或其他感染。

3、孩子的康复维护成本:主要包括(1)饮食(各类营养饮食的支出,如虫草花,灵芝等);(2)居住环境成本:口罩、消毒液/室内空气消毒液等。

4、家庭误工费:包括(1)父母一方全职照顾(2)跨区域治疗的租房成本等。

剩下多余的资金,完全可用于投资孩子未来的教育支出。其保额之高,足见产品的可靠性价比了。

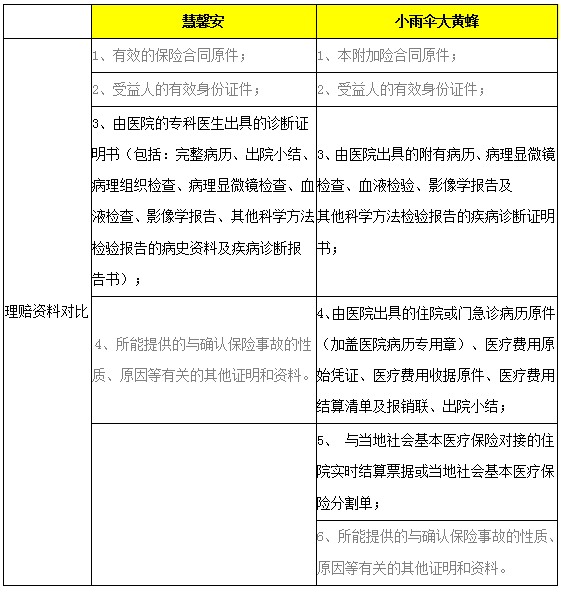

而在理赔上,慧馨安因为是定额赔付型的关系,需要的理赔资料要求很少,总共4条但是只有1条涉及病历资料,而且也非常易懂,只要住院病历和确诊检查报告单即可,而且不存在单据费用审核问题,一旦核实确诊重疾立即给付并且快速到账。而小雨伞大黄蜂定重疾医疗责任属于报销型,理赔资料共涉及到6条,较为复杂且多样性,包含住院病历、门诊病历、以及各种票据、清单等等。

综上,医疗型报销常常有“医疗费用的报销理赔时效”慢的缺点,主要原因有以下两个方面:

一是在缺少资料或者资料不全的情况下,补充资料的时间跨度可能很长。二是产品条款中并没有约定可以报销这些严重特定疾病所带来的并发症的医疗费用。所以,这也是高保额+定额赔付型重疾险的优势,在保额足够高的情况下,把并发症、康复费、营养费、父母的误工补费等,都得到了及时补偿。为了保障资金的及时到位,满足病情治疗、营养补充和康复治疗的效率,给付型重疾险显然是优于报销型。