以下内容为2018年中国二手车电商平台消费趋势报告全文,本报告基于对2018年H1优信二手车消费大数据的实际分析,并结合市场各方数据,发现线上二手车消费发展趋势。

趋势一:二手车电商行业渗透率持续增加,政策推动消费需求释放

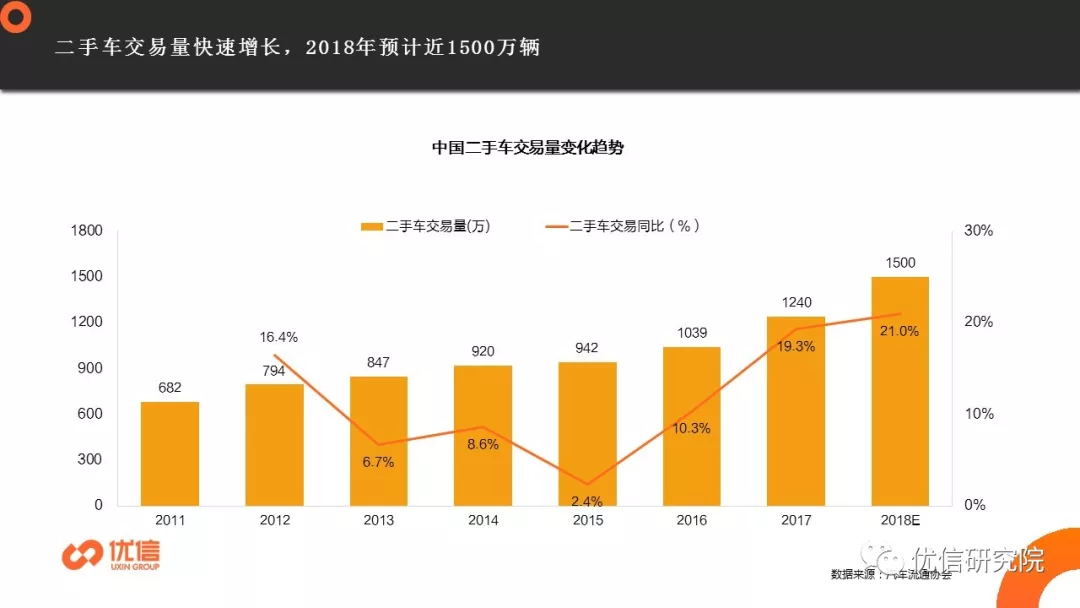

国内汽车市场已进入存量增长阶段,2017年,二手车交易量继续保持的高速增长,交易量累计达1240万辆,同比增长19.3%。

在消费升级的大趋势下,国内二手车市场发展迅速、市场潜力巨大。受益于各种利好政策的驱动,特别是伴随着二手车限迁政策的落实,有效的促进了区域间车源流通、推动了市场供需结构的健康发展,加之消费者对二手车接受程度越来越高,二手车消费需求将进一步释放。预计2018年中国二手车交易量将接近1500万辆。

政策驱动力增加,刺激二手车市场消费需求增加。2017年11月,央行、银监会发布了《关于调整汽车贷款有关政策的通知》;2018年初商务部表示2018年将加快修订《二手车流通发管理办法》,二手车交易将更加规范、标准;2018年3月,国务院总理李克强在政府工作报告中指出,增强消费对经济发展的基础性作用,推进消费升级,发展消费新业态新模式,全面取消二手车限迁政策。取消二手车限迁政策的大力落实,活跃的流通地区将会更加广泛,全国二手车的大流通必将激发二手车市场的活力,二手车电商相比传统线下二手车车商的优势亦会更加凸显。

另外,资本的不断涌入、电商平台服务不断升级、2017年中国持有驾照的人数突破3.4亿,消费者对车辆的需求远没有得到满足,多重利好促进二手车行业快速发展。

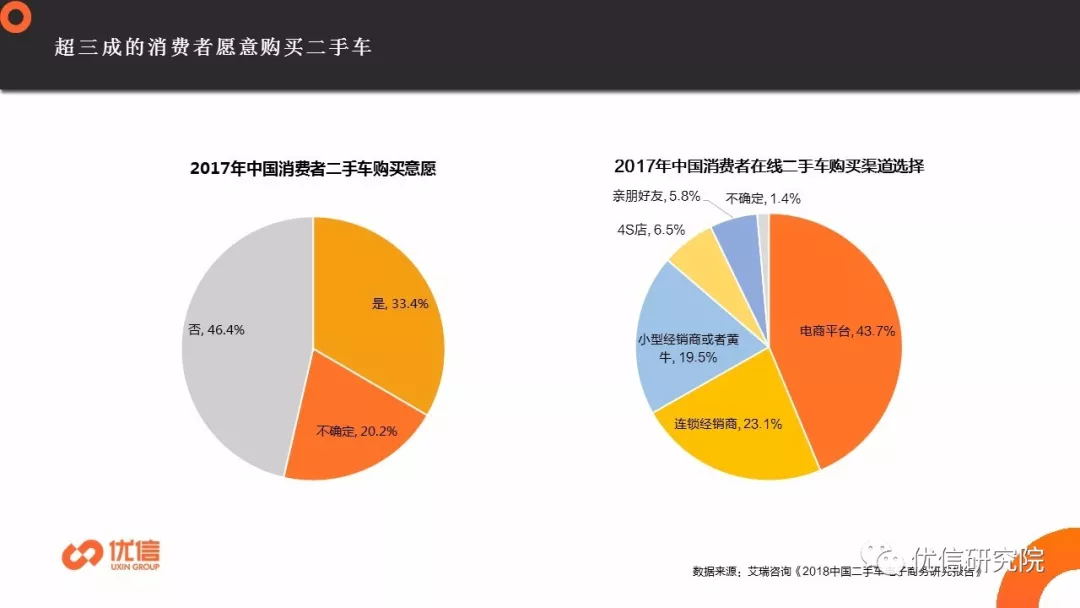

随着社会经济水平的不断提高和互联网的普及、电商成为居民消费的重要渠道,而汽车作为交通工具的普通消费品属性日益突出,二手车电子商务市场逐渐成熟,市场活跃度不断提高。数据显示,截至2017年,中国消费者有明确购买二手车意愿的占比超过三成,二手车电商平台不仅给消费者提供了丰富多样的车源选择,也使二手车成交更加透明,给消费者买车带来更好的保障,43.7%的消费者表示愿意在电商平台购买二手车。

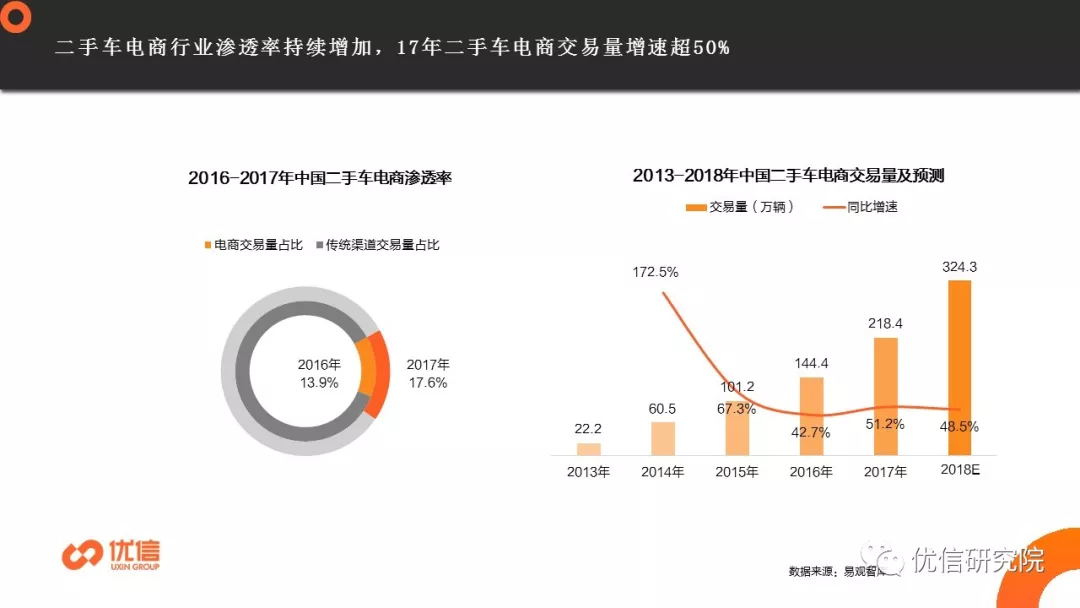

2017年二手车市场热度持续上升,二手车电商平台交易量增速始终处于高位,数据显示,2017年二手车电商渠道交易量达218.4万辆,同比增长51.2%。同时二手车电商平台前期的大量投入使得电商渠道成交量明显上升,2017年电商整体交易量占比达到17.6%,相比2016年高出3.7个百分点。

趋势二:车源区域分布不平衡加剧,二线城市车源量上升

二手车车源多寡城市分布与成交分布基本一致, 一二线城市具有车源优势,二线车源同比去年上半年增加4%,三线及以下城市车源同比占比减少4%,不同城市等级之间市场供应情况明显失衡。2018年上半年,成都、上海、西安仍是车源量最多的前三城市,其次是南宁、深圳、北京;车源量前十城市,集中在一二线城市,武汉、银川、郑州等中西部城市车源也较丰富。

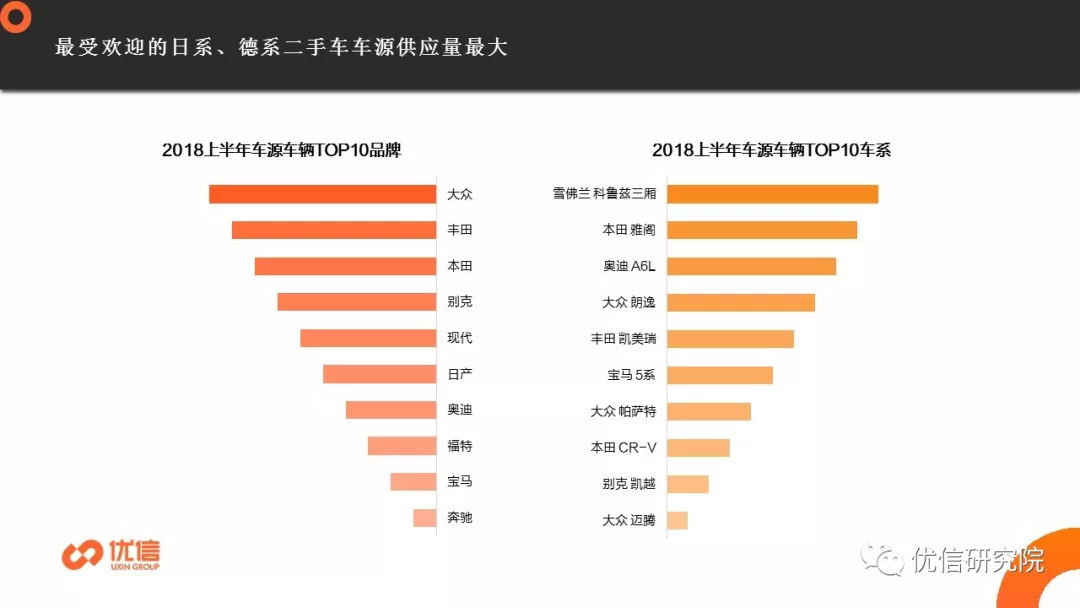

受国内汽车消费偏好影响,消费者青睐的德系、日系车在二手车平台上的车源比较丰富,大众、丰田、本田是存量较高的汽车品牌,雪佛兰科鲁兹三厢是车源数量最多的车系。

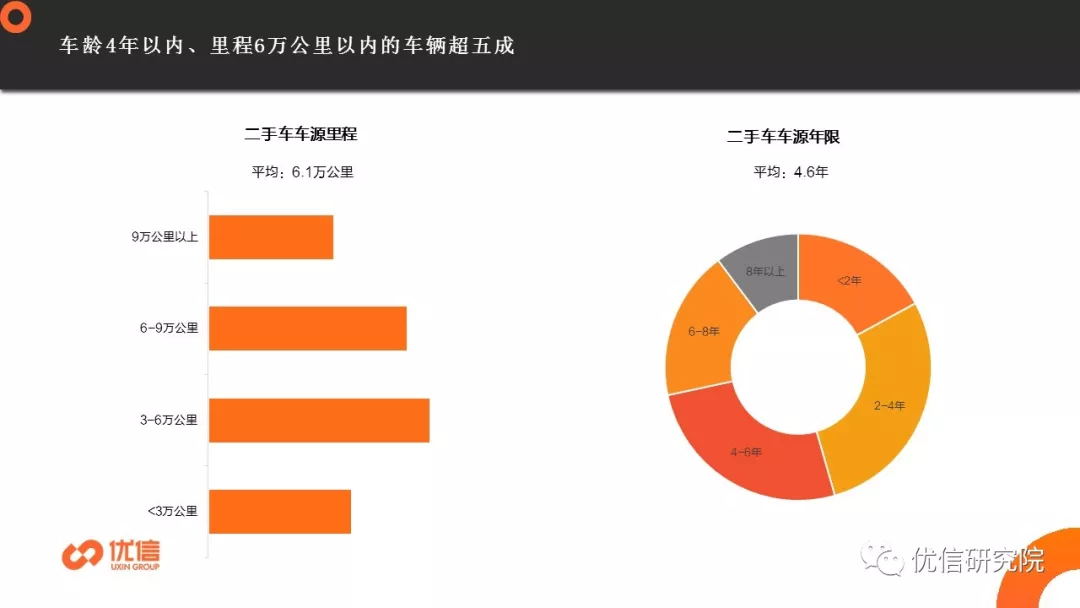

2018上半年,二手车电商平台车源车辆平均里程为6.1万公里,平均年限为4.6年,车龄4年以内、里程6万公里以内的车辆占比超五成。二手车较新的车源也较为可观,里程为3-6万公里以内的、车龄4年以内的二手车车源占比最多。

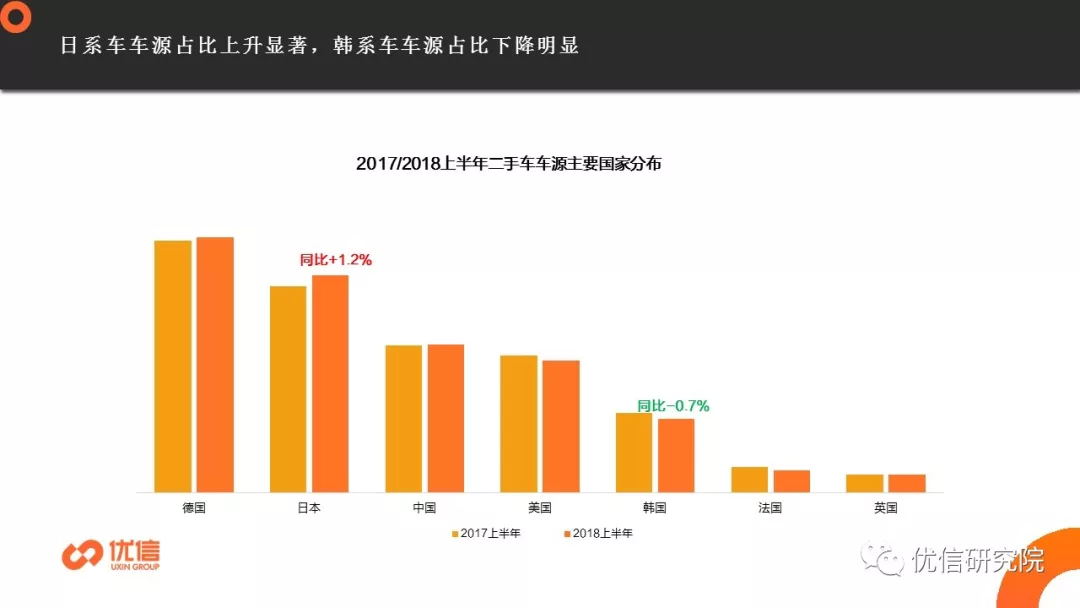

二手车电商平台上,德系、日系、国产车车源最丰富,与去年同期相比,日系车车源量占比增长最明显,同比增加1.2%,韩系车车源量占比下降最多,同比下降0.7%。

趋势三:区域间车辆流通效率增强,跨区域交易推动二手车行业新增长

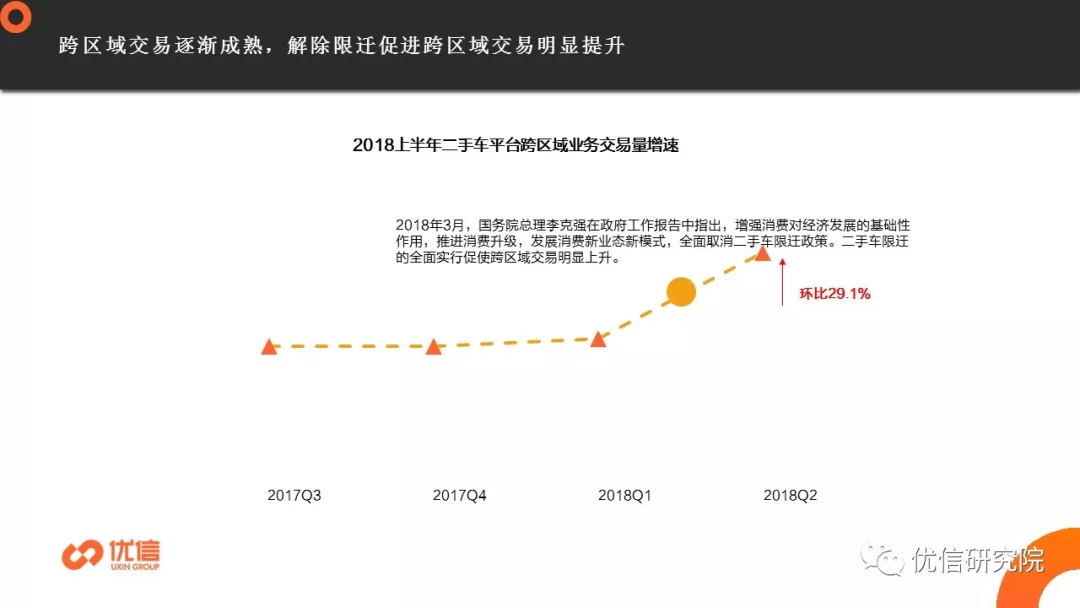

随着限迁政策的不断落实,二手车电商依托自身平台属性打破地域空间限制,使得二手车流通更加顺畅。数据表明,从17年第四季度开始,二手车电商平台的跨域区成交易占比开始上升,到18年第一季度,由于全面取消限迁政策,促使跨域区交易占比明显上升,本年度二季度跨区域交易占比同比上升29.1%。

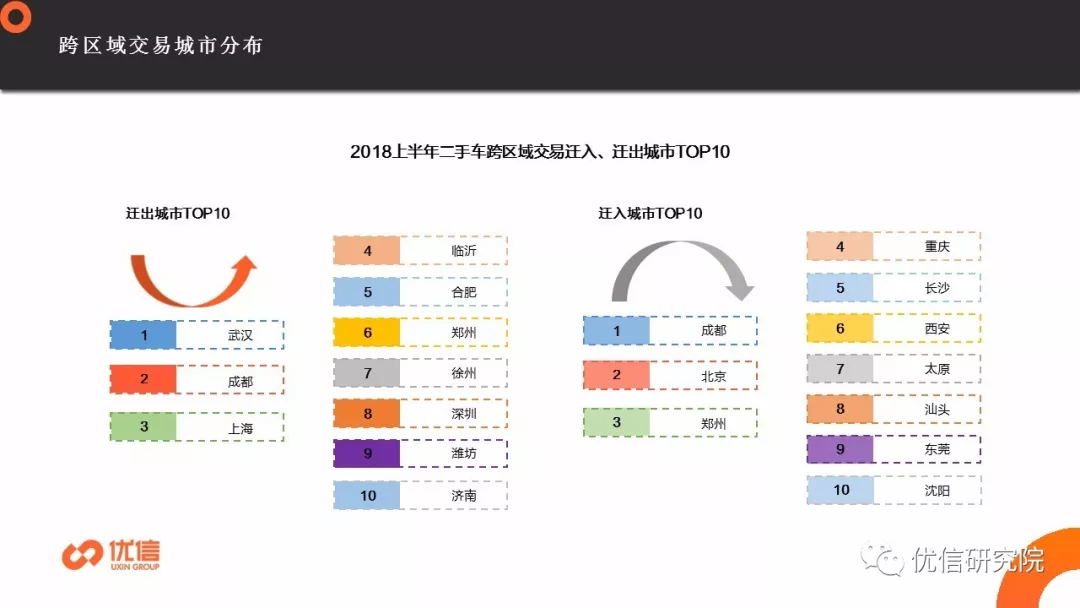

跨区域购车能够促进车源在不同区域间的流通,在一定程度上解决车源流通不畅、地区发展不平衡的问题。数据显示,2018上半年迁出车辆较多的城市集中经济较发达的一二线的中东部城市,迁入车辆TOP10城市中以一二线的中西部城市居多。

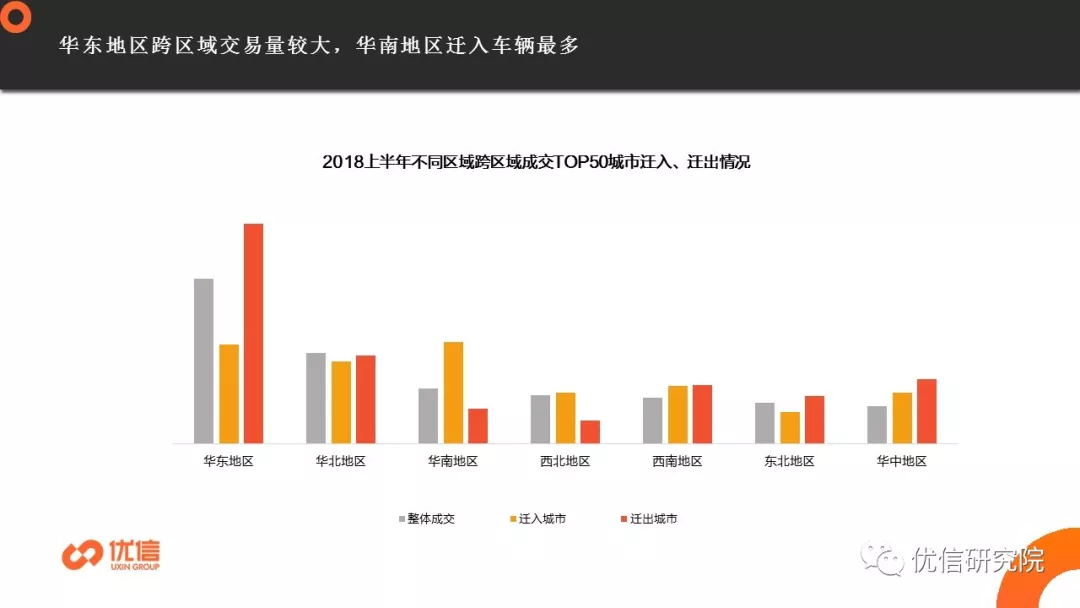

数据发现,经济发达地区二手车跨区域交易更为繁荣,华东、华北、华南地区的跨区域交易量明显大。在跨区域交易量TOP50城市中,华东地区交易量最大,也同时是二手车外迁量城市最多的地区,华南地区对外部车源需求旺盛,在跨区域成交TOP50城市中区域迁入量最大。

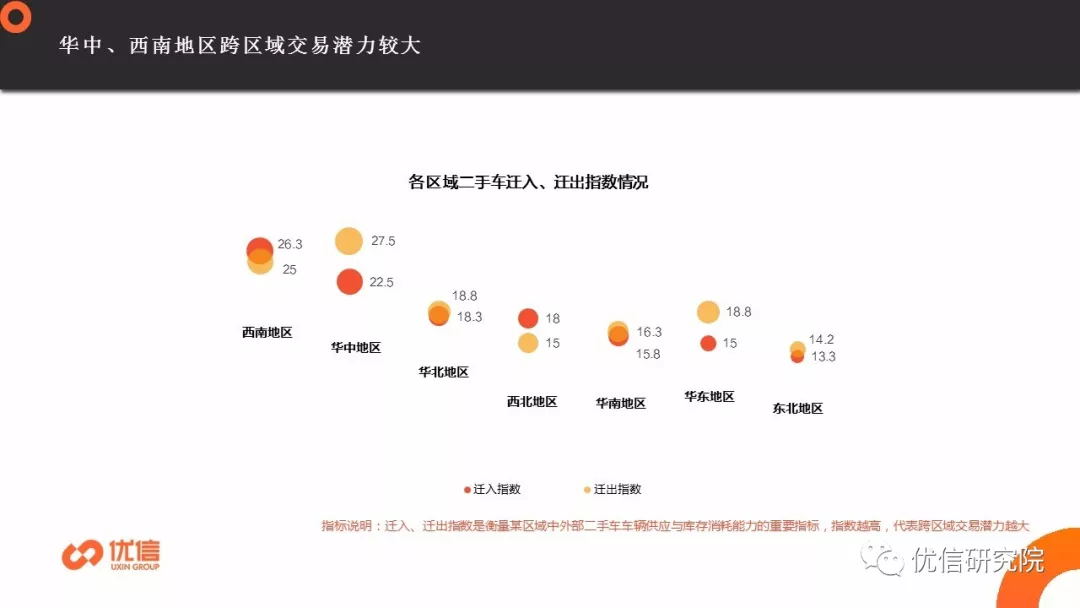

二手车电商的发展,打破了传统二手车市场区域间的车辆供需失衡与信息不对称,二手车迁入、迁出情况是判断一个区域二手车车源供应与需求能力的主要依据。数据显示对区域外车源迁入、迁出指数较大的地区是西南与华中地区,区域交易潜力较大。

趋势四:华东地区二手车销量依旧独大,但区域间差异正逐渐减小

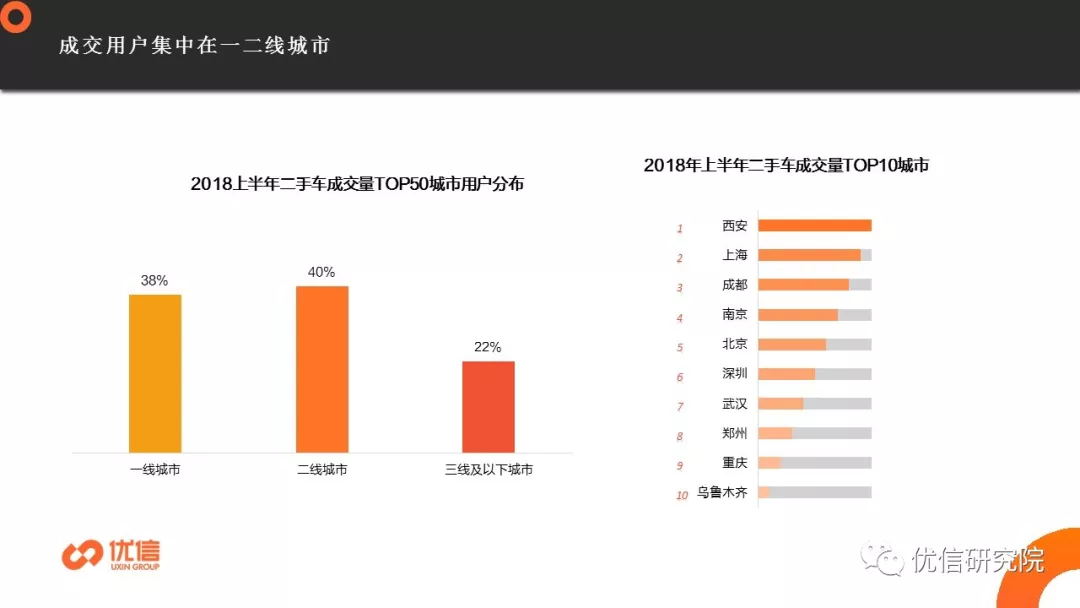

整体来看,二手车用户集中在一二线城市,二线城市占比最高,占比达40%,一二线城市占比和近八成,三线及以下城市占比最低,占比仅22%。2018年上半年二手车交易量前三位的城市是西安、上海、成都。

国产二手车成交用户在不同等级城市中分布较平均,三线及以下城市占比显著增加,已超过三成,国产二手车消费市场下沉效果显著。

华东地区二手车市场交易热度较高,整体二手车销量最高,其次为华北、华南地区,同比去年来看华北地区与西北地区二手车交易量上涨最多,分别是2.1%与1.0%。

男性仍是二手车主力消费人群,但女性用户占比持续上升,同比增长1.7%,“她”力量已成二手车消费重要推动力。从区域数据来看,华东地区是二手车交易量最多的地区,女性用户购车占比也最多,华南地区女性对二手车接受度相对低。

国产二手车用户中男性用户占比超八成,国产二手车更受男性用户的喜爱;与去年同期相比,国产二手车女性用户占比有微幅上升,女性用户或将成国产二手车潜力购买人群。

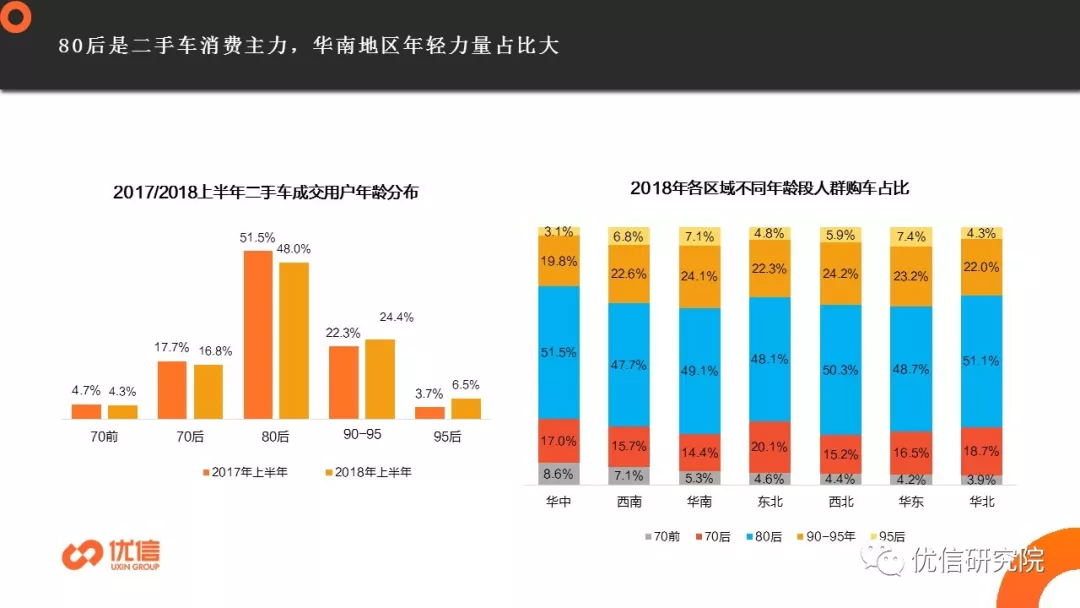

二手车购车主体仍以80后为主,90后、95后用户较去年同期占比提升显著,用户群体趋向年轻化。区域方面,华南、西北、华东地区90后消费者比例明显高于其他地区,华中、华北地区80后占比多。

80后是国产二手车消费主力人群,与去年同期相比,70后、95后用户占比有明显上升,性价比较高的国产车受到70后、95后的追捧。

趋势五:日系车、国产车热度上升,SUV增势迅猛

2018上半年,二手车平台整体销量最高的品牌是大众,销量最高的车系是本田雅阁;国产车中,哈弗表现吸睛,成功拿下品牌、车系双料冠军。

安全性高、性价比高的德系车最受二手车消费者喜爱,二手车电商平台上,仅有日系车、国产车成交占比有微幅上升,日系车势头迅猛,成交占比涨幅最大,同比增加1.1%,国产车也不甘示弱,成交占比涨幅达0.9%。

数据发现,德系车较受80后、90-95青年用户喜爱,日系车用户中70前、70后中年群体占比更多,性价比较高的国产车用户中70后、95后占比较高,美系、韩系车最受95后欢迎,法系、英系车各年龄人群占比分布较均匀。

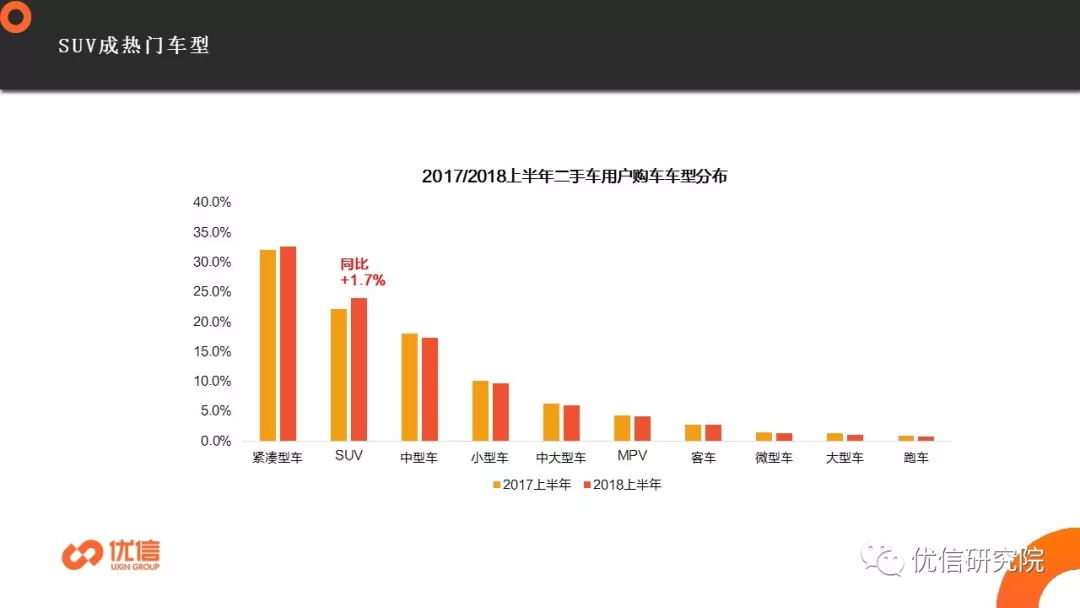

紧凑型车是二手车消费者最爱买的车型,SUV车型占比增加显著,同比上涨1.7%,究其原因,在于二胎政策的放开,促使空间大、座位数较多的SUV成为众多二孩家庭的首选。

由于70前、70后用户购车多是为了满足家庭用车的需求,所以SUV、中大型车、MPV等大空间的车型更受70前、70后等中年用户的欢迎,随着年龄的降低,各年龄人群占比越少;对于购车主要用于代步、上下班的年轻用户,紧凑型车、小型车等小巧灵活的车型成为他们的首选。

男性购车用户购车用户买的最多的是紧凑型车,SUV是女性用户购买最多的车型;相对而言,男性购车偏理性、注重实用性,所以紧凑型车、MPV、客车三款实用性强的车型中男性占比更高,而女性用户在购车时偏感性,注重外观颜值,所以其他如SUV、小型车等在外观上更容易出彩的车型女性用户占比相对较高。

数据发现,西北、西南区域用户喜爱购买家用性较强的SUV车型,分别占比35.4%、33.1%;华北、华南地区中型/中大型车购买占比多;更喜欢紧凑车型的是华中与华南地区;小型车爱好者集中于华北、华东地区;购买跑车较多的地区是东北与华东区域。

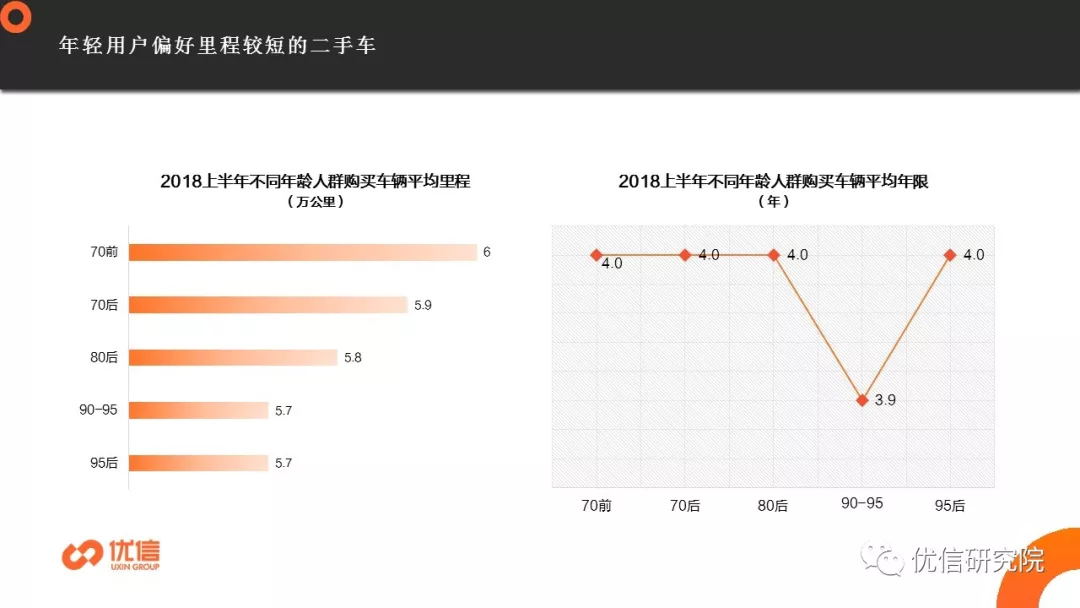

里程上,越年轻的用户越偏爱里程较短的二手车;年限上,不同年龄群用户差异不大,购买的二手车平均年限约4年。

2018上半年,二手车整体成交车辆平均里程比成交的国产二手车高27.1%,平均年限比成交的国产二手车高22.9%,国产二手车整体上更偏新一点,车况更优。

趋势六:5-10万的二手车是核心需求价格范围,女性用户二手车消费力增强

10万以内的二手车最受用户欢迎,占据整体二手车成交量近六成、国产二手车成交量的超九成,性价比仍是消费者购买二手车的核心关注点。

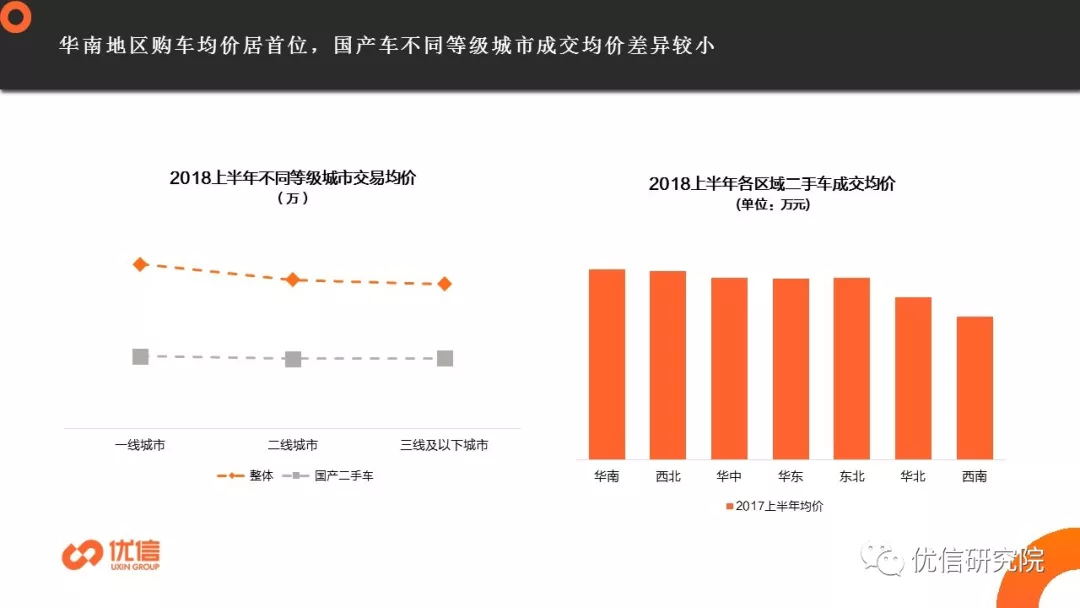

数据显示,一线城市购车均价明显高于其他等级城市,但国产二手车各等级城市用户购买价格差异微小。区域方面,华南地区用户购车均价居于首位,其次为西北地区,西南地区用户购买二手车价格整体偏低。

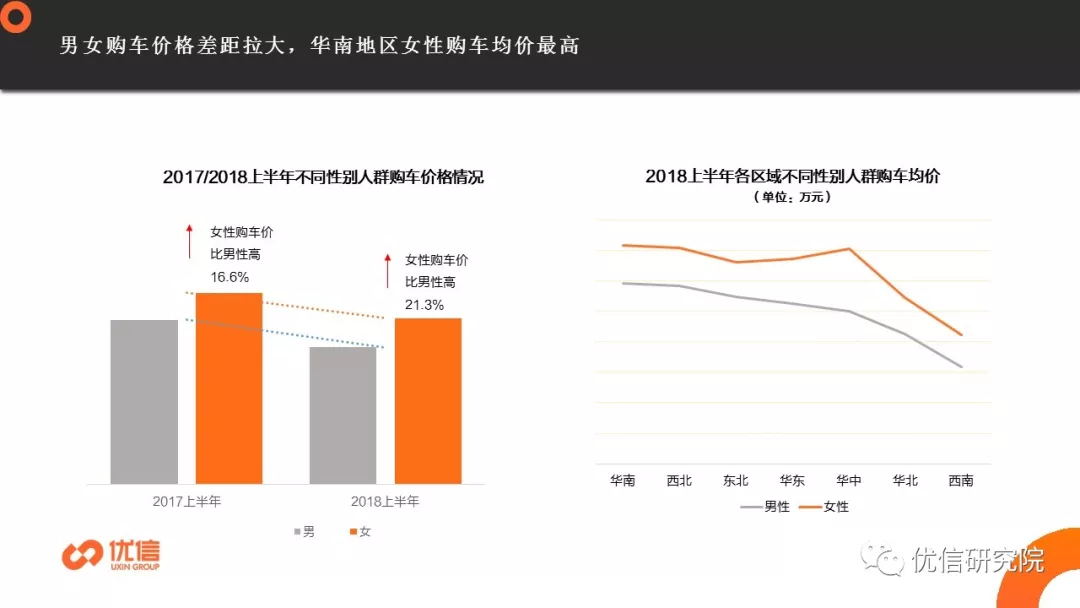

与去年同期相比,男女购买价格均呈下降趋势;女性购车价格整体高于男性,其中,2017上半年,女性购车价格比男性高16.6%,2018上半年,女性购车价格比男性高21.3%,男女购车价格差距拉大。女性人群中,华南地区女性购车均价最高,西南地区女性购车均价最低。

西北地区70前/70后大龄用户购买二手车价格最高,华南地区80后用户购车均价高,华南、华地区90后用户用户购车均价高,华南地区95后最土豪,华北地区95后用户最勤俭,购车均价最低

2018上半年,二手车整体成交均价最高的品牌是劳斯莱斯,成交均价最高的车系是劳斯莱斯古思特;国产二手车中,成交均价最高的品牌是红旗,成交均价最高的车系是北京80。

趋势七:新能源二手车进入置换期,二手新能源车销量上升

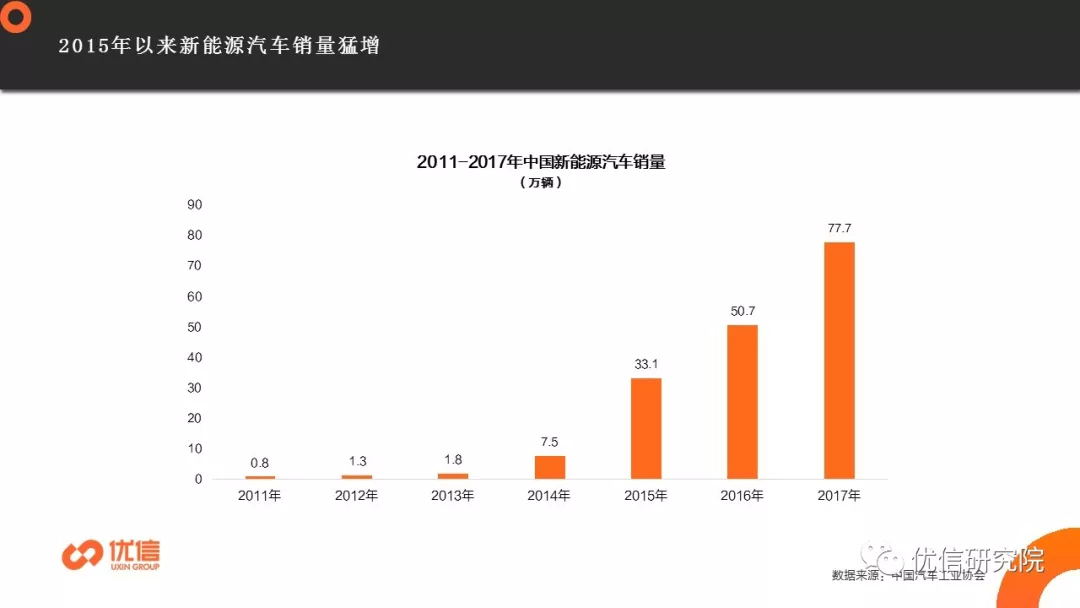

在环保形势日益严峻的情况下,新能源汽车一直获得政府的大力支持,近年来发展十分迅猛。与此同时,新能源汽车的发展战略也是我国汽车产业转型升级、实现弯道超车、迈向汽车强国的必经之路。随着新技术的不断突破、作为新能源汽车的配套设施充电桩的普及,新能源汽车越来越受人们的喜爱,特别是2014与2015年,在国家补贴政策的鼓励下,新能源汽车销量开始迅猛增长。

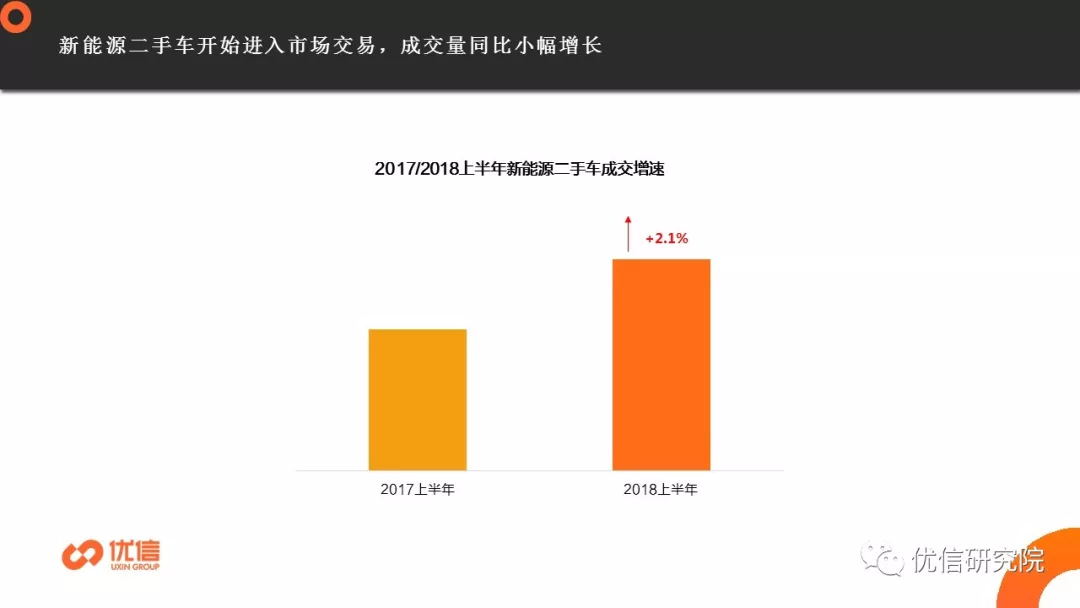

在政策利好、新能源汽车硬件设施不断完善的情况下,新能源车辆逐渐成为汽车市场的新宠,2015年国内出台新能源汽车补贴政策之后,新能源汽车越来越多的进入国人视野,新能源汽车销量也迎来增长,至2018年,新能源汽车已逐渐进入置换周期,促使二手车新能源汽车流通加强,与去年同期相比,新能源二手车成交占比同比2.1%。

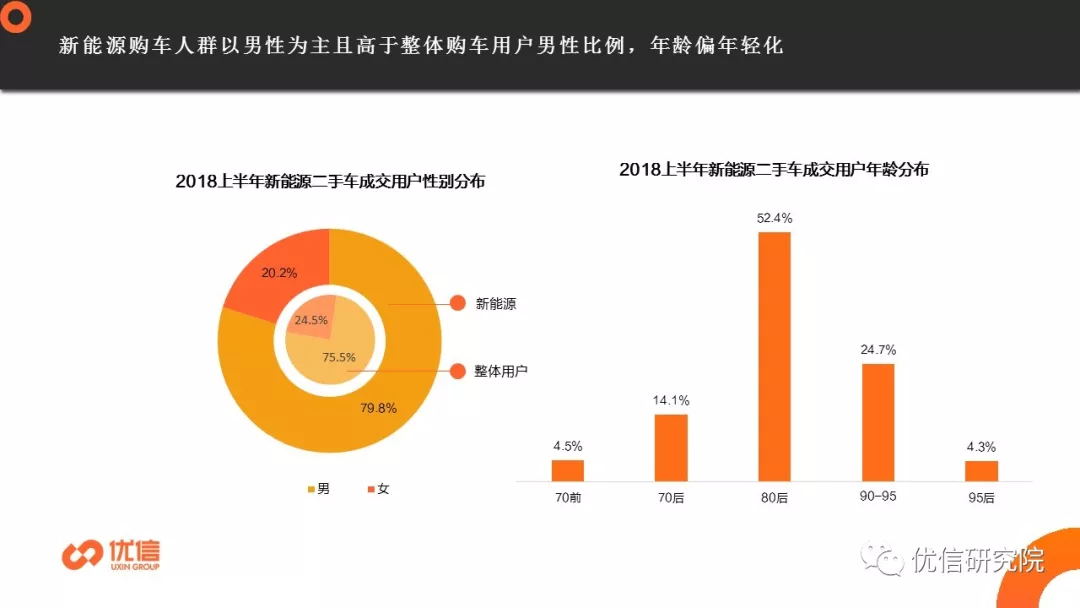

从性别来看,男性是新能源购买用户的主力消费人群,占比近8成;从年龄看,新能源购买用户以80后、90后为主,两者占比超8成,新能源购买人群年龄偏年轻化。