|

资本角逐汽车金融,风口在何方

本报记者 顾月 北京报道

导读

据相关报告,2014-2016年中国汽车消费金融渗透率分别为 20%、35%、38.6%,增长快速。

两年多时间,汽车金融已成风云之势。2018年开始,互联网公司、传统车商、互金平台及汽车金融资产端平台都开始全速加码汽车金融。

BATJ已然资本布局,互联网金融明星如趣店亦推出大白汽车,高调布局汽车租赁领域,厂商金融紧随其后,如一汽集团成立汽车融资租赁公司。传统汽车金融,已从银行与厂商的二元格局转向银行、厂商、互联网公司、汽车融资租赁公司的四方博弈与混战。

资本加持以及几方博弈的汽车金融,魅力几何?风口又在何方?

热起迷云

“资本不是傻子,汽车金融爆发性增长有其必然性,最大的背景是汽车保有量迅速增长和二手车市场规模扩大。”一位资深车贷行业从业者张明(化名)告诉记者,“虽然4s店新车消费几乎被银行和厂商金融垄断,但车抵贷和二手车消费贷依旧是蓝海,因此资本迅速抢滩并快速下沉到传统汽车金融难以触及的三、四线城市。”

据记者不完全统计,目前BATJ四大互联网巨头均已布局互联网汽车金融,如主打低首付汽车租赁的弹个车获得阿里和蚂蚁金服的联合战略投资;主打汽车新零售、贷款的易鑫获得了腾讯、百度、京东投资,并于去年在港交所上市;主打车抵贷的P2P平台微贷获得10亿元C轮巨额融资。

资本角逐的背后是快速成长的汽车交易市场。据公安部统计,截至2017年,全国机动车保有量达3.1亿辆,2017年在公安交通管理部门新注册登记汽车2813万辆,创下历史新高。与此同时,2016年3月国务院发布促进二手车交易的若干意见,为二手车交易打开了空间,公安部数据显示,2017年全国共办理机动车转移登记业务1942万笔,环比2016年增长15.21%。

这为汽车金融带来了广阔空间。根据罗兰贝格与建元资本《2017中国汽车金融报告》,2014-2016年中国汽车消费金融渗透率分别为 20%、35%、38.6%,增长快速。

一方面年轻人购车意愿在增强,三四线城市购车需求上升,另一方面汽车业,尤其是中低端车型产能过剩,双方一拍即合。新华信数据显示,汽车金融产品在年轻群体尤其是30岁以下人群中的渗透率更高,达52%,年轻消费群体的崛起将会推动汽车金融的进一步发展。

监管部门对互联网金融监管趋严也给汽车金融加了一把火。2016年8月24日,网贷平台管理暂行办法正式出台,规定“同一平台个人最多借款20万元,同一法人或其他组织最多借款100万元;不同平台个人最多借款100万元,同一法人或其他组织最多借款500万元”。因此,贷款金额一般在20万元以内的汽车消费贷款及抵押贷成网贷平台转型首选,车抵贷汹涌而来。

另一方面,私家车租赁业迅速发展。《2017中国汽车金融报告》显示,在成熟的北美市场,有50%的消费者选择通过融资租赁的方式拥有汽车,但2016年中国汽车融资租赁渗透率不足3%,成长空间巨大。

此外,2017年下半年开始,监管部门对现金贷监管趋严,现金贷公司开始向有场景的消费金融转型,作为优质资产的汽车金融自然成首选。如趣店去年11月推出以低首付、租赁为标志的大白汽车,乐信近期也推出“乐买车”。多位互联网汽车金融行业人士认为,汽车租赁领域会成为汽车金融的最大风口。

模式多样与最大的风口

厂商金融紧随其后,如一汽集团成立汽车融资租赁公司,江淮汽车控股子公司拟与第三方合作设立安徽中安汽车融资租赁公司,不少风投、上市公司资金通过对外投资方式进入汽车金融领域。

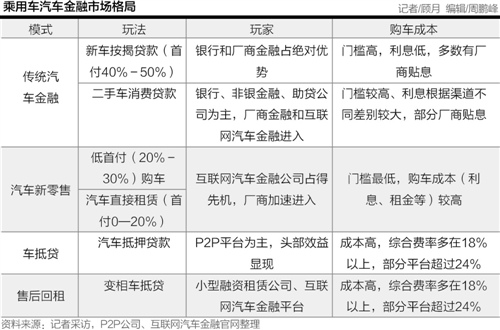

据记者调查,目前针对消费者的汽车金融主要有新车消费贷、二手车消费贷、汽车直接租赁、车抵贷和汽车售后回租五大品种,其中主打低首付的汽车消费贷款和汽车租赁业务也被归为汽车新零售,是目前汽车金融最大的风口。

首先从传统汽车金融,即新车按揭贷款来看,主要玩家是银行和厂商金融,特点是首付较高、利率较低。记者探寻北京多家4s店店员均表示首付50%左右,但利率均有优惠,主要由厂商来贷款和贴息。“车型不同,分期购车优惠利率也不同,比如目前这款奥迪A3价格约为17万,首付50%,可享受18个月免息优惠,只需付4%的手续费即可。”北京地区某奥迪4s店员工告诉记者,“金融服务提供商主要是我们公司旗下财务公司,当然也可以选择银行,很灵活。”

在二手车消费贷领域,银行实际上2013年才开始认可,但目前多要通过担保公司担保,且二手车市场不完全成熟没有形成统一的资信、评估、经销市场,民间资金(P2P)、非银金融依旧广泛参与其中。此外,现在一线城市也有品牌4s店依托厂商资源在整合二手车资源和相关金融服务,但至今没有完全铺开。

尽管4s店分期购车是较为主流的汽车金融模式,但首付高、购车门槛高。因此,自2015年开始,就有易鑫、弹个车、毛豆新车网等互联网金融公司推出20%-50%的低首付购车服务,并相继获得巨额融资。

此外,随着租赁概念的快速传播和年轻人购车需求的提升,上述头部平台更相继推出10%-20%首付甚至0首付的“以租代购”服务,即汽车直接租赁业务,且已成为汽车金融领域的最大风口。

“车辆天然就是良好的租赁物,此前多数金租、融资租赁公司专注于大型商用车辆的直租、回租业务,对小型私家车较少涉猎。但近期有多家租赁公司,包括一些车辆厂商旗下租赁公司都宣布布局乘用车租赁市场。”一家大型融资租赁公司车辆事业部负责人表示,“汽车租赁重点不是看租赁物是商用还是乘用,而是要看经营模式和风控策略。”

私家车售后回租则是融资租赁公司购买有资金需求的个人车辆,同时再把车辆租给该客户使用,收取租金,融资租赁公司拥有车辆所有权,承租人继续享有车辆使用权。但北京某二手车市场经销商对记者表示,实际上只需签署买卖合同和办理抵押登,不用真过户,这也是车辆售后回租的常见模式,也就是实质上的“车抵贷”业务。

此外,地域分布上,都选择了把业务下沉到三四线城市。如趣店大白汽车多布局在三四线城市核心商圈,趣店集团高级副总裁、大白汽车负责人许龙也在和上汽通用的战略合作会上表示,双方将实现渠道向三四五线城市的深度下沉与全面渗透,加快市场拓展。

机构鏖战

随着互联网汽车金融崛起和行业规模扩大,机构之间也陷入鏖战,同质化加剧。

从机构端来看,BATJ等大型互联网公司主要为资本输出,由合作汽车金融平台提供相关服务;一汽、奔驰等车商依托资源优势,主要开展汽车融资租赁业务;电商平台、互联网金融公司通过自建汽车金融平台或与其他汽车金融服务提供商合作的方式,为消费者提供购车分期、以租代购等服务;滴滴、神州优车等网约车平台依托网约车司机和乘客资源,也陆续推出汽车金融服务。

从产品端看,目前互联网汽车金融主打汽车新零售业务,但产品差异化特征不明显,多集中在低端乘用车型,如弹个车、毛豆新车网、易鑫、优信二手车都在首页突出显示“一成首付乃至零首付开走车”,易鑫、弹个车推出二手车贷款,优信二手车则开始推出新车贷款。最新介入的大白汽车,也是从汽车租赁入手,且总价多在15万元以下,以10万元车型为主,主推低首付,4年超长分期的租赁业务。

此外,银行和厂商金融也在快速进入二手车消费贷和汽车直接租赁领域,互联网汽车金融平台也希望从新车消费贷中分一杯羹。

产品重叠度变高,价格战一触即发,多家机构在官网显著位置标注利率折扣,厂商金融旗下一家奥迪4s店二手车业务更是打出24个月免息的优惠。

从业务布局来看,不管是汽车新零售公司还是车抵贷公司,互联网汽车金融本身就主打业务下沉,宣称要开拓二三四线城市,银行、厂商金融紧随其后,都在不遗余力地拓展线下业务,如趣店大白汽车上市半年就布局175家门店,互联网汽车金融公司线下门店数量也在大幅度增加,渠道竞争日益激烈。

“目前车抵贷领域已经进入洗牌阶段,未来大概率会朝头部平台集中;而在汽车新零售领域则还是广阔的市场可以挖掘,多方入场也在情理之中。”张明表示。