生物科技、云计算、人工智能、高端制造四大行业的”独角兽”公司有望获得快速通道IPO上市。

2月28日有消息称,证监会发行部近日对相关券商做出指导,包括生物科技、云计算等在内的4个行业中,如果有“独角兽”的企业客户,立即向发行部报告,符合相关规定者可以实行即报即审,不用排队。“两三个月就能审完。”这也意味着,证监会将对这四大行业“独角兽”企业IPO开通绿色通道。

应该看到,过去5年,新经济成为中国经济中增长最快的板块,占到经济总量的三分之一左右。然而,目前A股市场仍以传统行业权重股为龙头,金融地产、工业和原材料等产业“挑大梁”,产业结构偏传统。

错过“BAJ”是A股和港股共同的遗憾,而港股市场发行制度改革已大体成型,最快4月底可以接受“同股不同权”上市申请。

A股市场发行制度将如何变革,留住新一代的“BATJ”?这成为两岸市场抢食新经济企业必须司考的一个问题!

一、VIE架构不会成为上市障碍,新经济企业成港、A股“香饽饽”

券商中国的报道称,“四行业开通IPO快速通道,独角兽企业即报即审”的传闻并非完全准确,监管不是对所有符合四行业内的“四新”独角兽都敞发审大门,不仅法律框架不允许,现行规则制度也难以逾越。

根据A股IPO要求,要登陆主板和中小板,最近3个会计年度净利润须为正数且累计超过3000万元人民币;创业板需要最近两年连续盈利,且最近两年净利润累计不少于1000万元。

而监管最新指导则表示,对于上述4个行业的独角兽公司,在盈利要求上可以放宽。此外,VIE架构不会成为即报即审的障碍,“申报后再去拆除VIE架构就行。”

拥抱科技独角兽:港交所早已先行一步,同股不同权也只差临门一脚。

2月23日,港交所正式公布了新兴及创新产业公司赴港上市的第二轮市场咨询方案,预期四月底可以刊发本轮咨询总结,刊发及上市修订生效后就可以接受上市申请。

对于未有盈利的生物科技公司、同股不同权架构公司以及欲将香港作为第二上市地的公司,赴港上市的前景变得更加清晰。

其中:

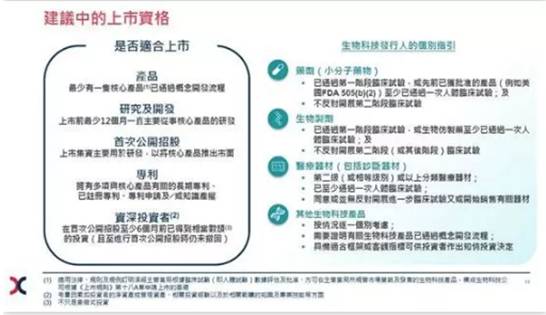

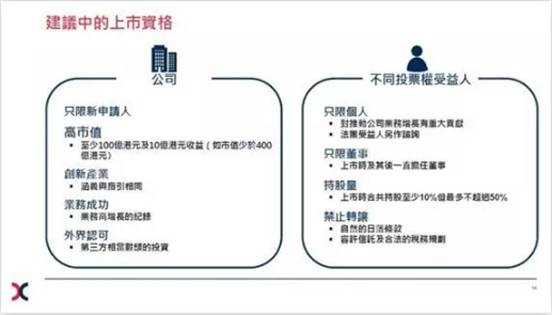

未盈利生物科技公司需满足最低市值需达15亿港元,且上市前12个月一直从事核心产品的研发,必须拥有其核心产品相关的专利等条件。

(图片来源:港交所)

同股不同权申请人上市时则至少有100亿港元市值及10亿港元收益,必须是创新产业,必须业务成功及有高增长记录,并且得到外界认可,有相当数额第三方投资。不同投票权的受益人只限个人,必须对推动公司业务增长有重大贡献,上市时及其后一直担任董事,上市时持股共至少10%但不超过50%。

(图片来源:港交所)

在当前重大改革的前提下,据不完全统计,蚂蚁金服、小米科技、陆金所等行业巨头已经计划2018年赴港上市。

二、拥抱A股自己的“BATJ”,“富士康模式”火速推进

2018年以来,不管是证监会,还是两大交易所,都不约而同地表露出了要“助力新经济”的态势。

中国证监会2018年工作会议的一段表述让业界振奋:“要以服务国家战略、建设现代化经济体系为导向,吸收国际资本市场成熟有效有益的制度与方法,改革发行上市制度,努力增加制度的包容性和适应性,加大对新技术新产业新业态新模式的支持力度。”

深交所也在未来三年的发展战略规划纲要中指出,“大力推进创业板改革,优化多层次市场体系”位列未来3年重点工作之首 ,即以促进深市多层次市场健康发展为主线,推动形成特色更加鲜明的市场体系,突出新经济新产业特征,针对创新创业型高新技术企业的盈利和股权特点,推动完善IPO发行上市条件,扩大创业板包容性。

分析人士指出,这或许意味着市场流传了许久的创业板改革真的要来了,未来创业板上市门槛将进行调整,对拟上市公司的营业收入、净利润、股权结构等的要求或将放松。

新华社于2月26日发文称:中国资本市场的“BATJ梦”该圆了! 新华社表示,中国经济迈进新时代,国家创新战略上升到了前所未有的高度,境外资本市场纷纷采取措施吸引我国优秀的创新企业,对我国资本市场而言,破除障碍吸纳更多优秀的创新企业,十分紧迫。

上述监管态度也反映在了富士康登陆A股这一个案上。

一般而言,招股书预披露到预披露更新,时间间隔7到8个月。而富士康股份招股书在2月22日已进入“预披露更新”状态,这距离其预披露不过两周时间。多位接近证监会人士称,富士康股份IPO走的是即报即审的特殊通道。

投行人士透露,证监会对富士康IPO实施了一事一议的特殊监管,在申报过程中就与发行部进行了沟通和反馈;预计富士康在未来两周内上会,3月将拿到IPO批文。

富士康股份由“世界最大电子产品代工厂”台资企业鸿海精密间接控制,此次若成功IPO,将成为台资控股企业A股上市的标杆。

此外,奇虎360借壳重组上市也是这一监管动向的实质性案例。

三、监管层近期密集调研“独角兽”企业,多重难题带破解

据媒体报道,新春伊始,包括沪深交易所在内的多个监管部门和监管人士,赴北京、上海、深圳地区的互联网、智能制造、生物医药、生态环保等领域的多家企业调研。

被调研的企业,有的是在自身领域成长迅猛、已处在龙头地位的科技型企业,有的是创立时间不久却有着自身独特技术和发展潜力的创新创业型企业。

调研内容多是了解企业的发展历程和所掌握的核心科技技术,以及对接企业融资诉求,为下一步推出的一系列以发行上市制度改革为核心的监管新政奠定基础。

不过,要顺利对接新技术新产业新业态新模式的独角兽企业在A股融资上市,还需解决多重难题。

一是盈利门槛。 我国的《证券法》对公司上市设定了明确的盈利门槛,如A股主板上市需要连续三年净利润超过3000万等。不过,由于互联网行业特殊的业态以及强竞争环境,很多企业在上市融资之时难以满足国内证券法所规定的盈利门槛要求。

二是同股不同权问题。 《公司法》第一百零三条规定,股东出席股东大会会议,所持每一股份有一表决权,该规定是同股同权的法律基础。

三是股权的VIE架构。 据不完全统计,赴美上市的中概股中有60%的企业采用了VIE结构,其中互联网行业VIE结构占比几乎接近100%。一些企业已赴海外上市后没有拆除VIE架构,就目前IPO的审核标准来看,VIE架构是企业在境内上市的直接障碍。

监管层对高新技术产业的关注并非空穴来风,过去十几年间,受制于制度、监管规则、市场容量等因素,百度、阿里巴巴、腾讯、京东等一大批互联网高科技企业纷纷选择了在美国、香港等地上市募资,像腾讯和阿里这样用户和利润主要来自于国内,而上市地在国外、与国内散户投资者无缘的现象令不少市场参与者一声叹息。

如何在监管规则和市场呼吁过程中达到平衡,是管理层正在研究的主要问题。

A股确实欢迎拥有核心技术的高精尖企业,但也需在规则框架下将真正具有实力的好企业迎进来,为提速增效,A股或采用授权的方式解决法律限制、修订部门规则,在IPO、再融资、并购重组等方面全方位拥抱新领域优秀企业的同时,配套推出投资者保护、从严退市等相关制度,区分假创新和真创新,避免一批垃圾公司以新经济新业态的名义跻身A股市场。

如何适应新经济的发展对IPO发行体制进行改革?

佰川控股认为,“新经济”企业作为经济发展的新兴动力,在上市标准上应与当前主板、创业板有所区分,之前战略新兴板的搁置也显示出单独设置板块的时机尚不成熟。另外,考虑到A股市场价格发现功能还不健全,不宜以市值设计上市标准,而主营业务收入可以一定程度反映企业的发展状况和潜力。