最近互联网票据理财为什么那么火?

互联网理财产品随着互联网行业的兴起,被越来越多的投资者所青睐,在投资理财这个圈子里,谁的收益高,风险性低,就能为自己赢得一定的金融市场。那么在众多理财产品中,为什么近年来票据理财产品会这么火呢?票哒哒理财又是怎样呢?

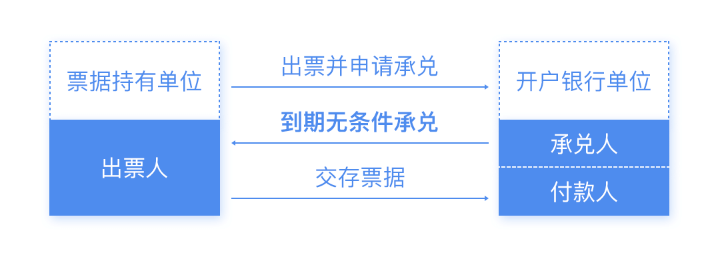

让我们先来看一个概念,银行承兑票据:可以视为存款的一种凭证,票据到期后,银行有“见票即付”的义务。因此,银行承兑汇票的风险几乎可以忽略,甚至有互联网票据理财平台喊出了“唯一风险就是银行倒闭了”的口号。此外,与存款不同,银行承兑汇票可以转让、兑现,甚至票面利率可以浮动。

票据理财流程

据介绍,互联网理财产品和我们所熟知的P2P有些类似,就是中小企业通过互联网,

向广大投资者进行融资。所不同的是,P2P借贷大多是信用贷款,既没有抵押物,

也没有担保,因此P2P收益率较高,至少在10%以上,但风险很大。而互联网票据理财产品则是企业将银行承兑汇票作为质押担保,在互联网平台发布产品,向投资者募资。属于高收益低风险系列。

以票哒哒理财推出的“票据理财”为例,该票据理财产品由中国银行、农业银行、中信银行等等众多银行承兑汇票。每款产品由票哒哒理财以银行承兑汇票抵押,作为债权实现的担保。起购金额100元,并支持国内主流银行储蓄卡购买,单笔最高购买金额为50万元。

票据到期后,本金和收益将返回到用户的储蓄卡中。

其实以银行承兑汇票为标的票据理财产品,模式并不复杂。企业持有银行承兑汇票去票据理财平台融资。平台验证该证票据真假,根据出票金额确定融资金额和期限,然后平台发布该票据的理财产品,确定收益率和期限。最后投资者认购。该票据理财产品到期后,平台凭企业的银行承兑汇票去银行兑付现金,之后按照约定收益给投资者付清本息。

事实上,从第一款互联网票据理财产品上线至今,已经有大大小小近十家网上理财平台

推出类似的产品。此前新浪与票据理财网站金银猫合作推出的7款收益率7.7%、期限从

57天到159天不等的票据理财产品也在上线一天内被认购而空;苏宁云商新上线的

额度10万元到100万元的12款票据理财产品,上线仅1分钟就被“秒抢”。而票哒哒理财更是将收益率提到7%-15%。

门槛不高,收益率比较高

某银行分析师表示,票据理财之所以火爆,主要是该种产品的收益率远高于主流理财产品,

而且门槛不高。

从已推出的票据理财产品来看,投资起点一般在千元左右,最低的只要1元,票哒哒理财起投在100元,产品预期年化收益率7%-15%,“低门槛”、“高收益”、“低风险-银行承诺兑付”都是互联网票据理财平台一致认同的理念。

而且,近年来掌握大量票据资源的传统商业银行如民生银行、招商银行也相继加入了线上票据理财的阵营。银行依据优势发行票据理财在票据审核何托管以及发行上具有优势投资者更为信任,产品上线后也出现抢购。

票哒哒理财作为315金承诺优秀单位,“让金融更简单,让理财更放心!”