嘀嗒想先敲开港股的大门,成为中国“共享出行第一股”。10月8日,嘀嗒出行正式向香港交易所提交了上市招股书,拟在港交所挂牌上市。 据招股书显示,嘀嗒主营业务为顺风车和网约出租车,其中顺风车业务已占到七成的市场份额。基于这两块业务的持续发展,2019年嘀嗒平台的交易总额达到了110亿元人民币。 2017年、2018年和2019年,嘀嗒的营业收入分别为0.49亿元、1.18亿元和5.81亿元,三年累计增长近12倍。

嘀嗒出行招股书,图源港交所官网

嘀嗒出行招股书,图源港交所官网

前些天,有网友爆料称在乘坐嘀嗒顺风车时,由于与司机沟通过路费未果,司机强行将其拖下车并殴打,最后与平台沟通后,司机并未得到惩罚和处理。

网友爆料信息,截图自微博

这只是冰山一角,被强行取消订单、订单内违规多拉客等事件也屡次被网友曝出,一时间也让嘀嗒成为了社会关注的焦点。而这背后,也揭示出嘀嗒顺风车利用低客单价进行扩张后所引发的隐患问题。 但嘀嗒无法停止用这个策略争夺市场,因为它面临着极为激烈的竞争。 距离滴滴收购Uber已过去四年,整个网约车市场也不同往日,率先上市的嘀嗒目前不仅要面对滴滴、哈啰和曹操出行等老对手的夹击,同时也要承受像首汽和美团等新对手的追赶。 在嘀嗒重点发力的顺风车和网约出租车业务上,也不乏对手。顺风车方面,有新对手哈啰,和重启顺风车业务的滴滴,而在出租车方面,滴滴和高德也推出了相应的出租车业务。 不妨参照下已经上市的Uber和Lyft,目前,这两者由于亏损、缺少新的增长点陷入了股价下跌的困局中。 对于只有顺风车和网约出租车两个业务的嘀嗒来说,同样也面临业务单一的问题,未来,嘀嗒如何让资本市场为之买单?“真的没有想到,嘀嗒现在竟然做的这么大了。”李梦对连线Insight表示。 有这样的感觉或许不仅是嘀嗒顺风车用户李梦,因为在外界看来,嘀嗒自2014年诞生以来,都比较低调和沉默。 直到嘀嗒提交招股书宣布冲击港股时,很多人才发觉嘀嗒已经长这么大了。据招股书显示,2019年嘀嗒顺风车市占率为66.5%,占中国顺风车市场最大的份额,份额之下就是布局,截止2020年6月30日,嘀嗒在全国366个城市上线了顺风车服务,约有1920万位注册顺风车车主和980万位认证顺风车车主,累计搭乘乘客3670万人。 而这样漂亮的成绩单,或许出乎嘀嗒出行创始人宋中杰的意料,毕竟嘀嗒在顺风车这条路上几经转型。 2014年,北京正式出台《关于北京市小客车合乘出行的意见》后,国内顺风车市场随即开启。2014到2015年间,各种拼车软件也如同雨后春笋一般生长出来。 最早入局这个赛道并不是滴滴,而是一个名为哈哈拼车的平台。 2014年1月,哈哈拼车在北京燕郊上线,这算是最早的顺风车雏形,由车主发布路线,线路乘客按需相应,最后由车主完成行程。三个月后,同在北京的另一个平台成立——嘀嗒顺风车。 那时整个市场上基本被两种模式所覆盖——一对多和一对一,彼时的嘀嗒选择的是一对多和嘀嗒巴士,与率先入局的哈哈拼车同一模式。 除此之外,比嘀嗒顺风车晚上线三个月的天天用车一上线就选择了一对一的模式,这个模式由乘客下单,车主抢单,再由系统计费,车主最后完成行程。 虽然当时为了抢占市场,每个平台都在通过补贴来吸引车主和乘客使用,但很快,宋中杰就看到两个模式的优劣之分。 就在天天用车成立的四个月后,据相关数据显示,天天用车的日单量突破2000单,而哈哈拼车却由于交付复杂、匹配效率过低等因素导致发展原地踏步。这一差异表现被宋中杰快速察觉到,于是在2014年10月他提出了业务转型——转为一对一的拼车模式,很快嘀嗒拼车面世。

嘀嗒拼车上线,图源嘀嗒出行官方微博

嘀嗒拼车上线,图源嘀嗒出行官方微博

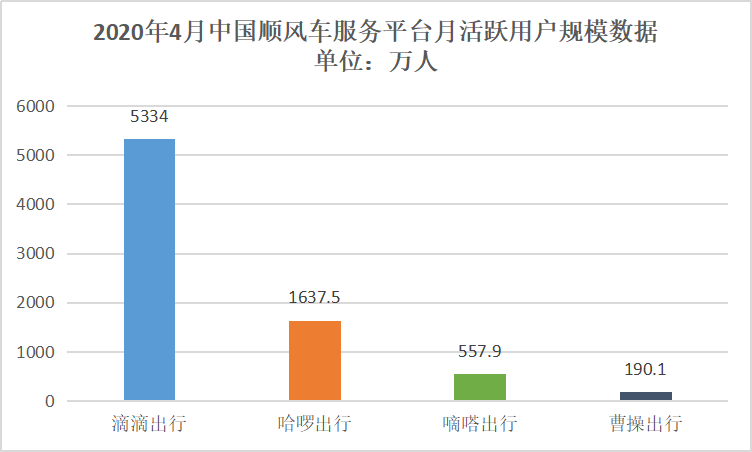

2015年5月,嘀嗒拼车发布会上公布了业务数据——4000万用户、30万车主、13个城市和30万日单,相比之下,天天用车排在了嘀嗒的身后,由此,这个成绩也将嘀嗒拼车送上了几家拼车平台中第一的位置。然而,随着滴滴入局顺风车业务后,嘀嗒也很快从行业领先者变成了跟随者。 滴滴顺风车上线之际,就开启了价格战。据滴滴公开数据,当时滴滴对于入驻顺风车的车主给予的补贴为50元,完成首单后再送100元。就在这样的价格战持续下,2015年年底,只有嘀嗒拼车幸存,天天用车等平台均以资金问题退出了大众的视线。就此,滴滴成为了该领域的老大,嘀嗒成为行业老二。虽然这样,但宋中杰并没有放弃,“没有人愿意一直做行业老二。”宋中杰曾这样对媒体表示。 由于滴滴下线了顺风车业务,嘀嗒顺势通过一系列补贴和降低客单价来进一步蚕食顺风车市场的份额。“当时滴滴顺风车一下线,就感觉嘀嗒很快补足了顺风车需求的缺口,再加上便宜的车费,真的很吸引人。”顺风车用户陈琳对连线Insight表示。 虽然低客单价可以吸引乘客来使用顺风车,但对于车主而言,就意味着挣不到多少钱,久而久之,就会导致车主离开平台或者选择其他方式来牟利,比如脱离平台私下定价等。 “其实顺风车对于真顺风的车主来说,是划算的,也会愿意承担过高速的费用,但很多也是跑单的,所以才会出现有车主拒付高速费,反而让乘客来付的现象。”陈琳这样说。除了这些问题外,市占率几乎七成的嘀嗒顺风车并不占优势。 据易观数据统计,2020年4月中国顺风车服务平台月活跃用户规模数据显示,滴滴依然以5334万人位列第一,哈啰以1637.5万人排名第二,而嘀嗒仅以557.9万人排名第三。

2020年4月中国顺风车服务平台月活跃用户规模数据,

2020年4月中国顺风车服务平台月活跃用户规模数据,

除了这些,像曹操出行、首汽约车等选手也在对嘀嗒出行身后步步紧逼。对此,宋中杰需要找到除顺风车之外新的增长点。 这曾是业内一度对宋中杰的评价,因为与其他平台不同的是,顺风车业务几乎成了嘀嗒出行的主要增长点,该业务的营收曾超过公司整体营收的七成。 但这个增长点在宋中杰看来,却是不安全的。“增长是每个公司的终极目标,但顺风车仅仅占出行市场的15%,这就意味着该业务的天花板并不高,增长必会受到限制。”其实,在2017年的出行市场中,顺风车业务在大多数平台上也只是众多业务之一,除此之外,一般还有网约车等业务。 但当时的网约车市场刚经历过滴滴收购快的和Uber,不仅已形成滴滴一家独大的局面,同时还有哈啰出行、曹操出行等选手紧随其后,已成一片红海。 对此,宋中杰决定不做网约车,“从战术的角度讲,我们当时进入这个市场是不明智的,所有人都挤在网约车这条路上,如果没有差异化的打法,那肯定是失败的。”他曾对媒体这样回忆道。 放弃了网约车的宋中杰,盯上了另一个庞大的群体——出租车。自2014年开始,网约车强势进入出行市场,一时间挤压了出租车的生存空间,据相关数据显示,当时巡游出租车每个司机的收入平均降了30%-40%。另据南方都市报调研数据,有92.69%的受访司机认为收入未增长的主要原因在于网约车的冲击。 但不可否认的是,网约车再怎么冲击,出租车依然是一个巨大的运力载体。据交通部今年7月发布的数据显示,全国巡游出租车的日订单量虽有下降,但几乎还保持在5000多万单左右,相比之下,快车订单不到3000万单。 于是,在2017年的五一假期,宋中杰做出决定,嘀嗒要做出租车,在他看来,嘀嗒可以网约模式来连接出租车群体,做到网约和扬招结合,以便提高出租车的应答率,或许这可以让被网约车挤压的出租车“很好地活下去”。 招股书显示,截至2020年6月30日,嘀嗒已在86个城市提供出租车网约服务,并与17个城市的市级或区级出租车协会建立了战略合作伙伴关系,公司2019年度完成出租车搭乘网约订单1.1亿份,以至于该业务被业内称为嘀嗒增长的“第二条腿”。 然而,出租车接入平台这事在出租车司机来看,是存在风险的。 已经开了20年出租车的张师傅对媒体提到,嘀嗒平台早期开始接入出租车时几乎是免费的,但从去年开始,嘀嗒就被曝出开始收取出租车服务费,这笔费用包括基础服务费和信息服务费两部分,前者按每单0.5元收取;而后者会按里程递增,最高为4.5元。“现在看来,嘀嗒之前所承诺的不会做快车和专车,是为了不与出租车竞争,但从服务费的收取标准来看,出租车司机的利益还是在受到损害。”张师傅这样对媒体表示。其实,除了出租车司机的质疑,看似是错位发展的网约出租车业务也面对着强敌环伺的局面。 上月月初,滴滴官方宣布重启快的品牌,将旗下“滴滴出租车”升级为“快的出租车”,同时表示将投入1亿元的专项补贴,据滴滴公开数据,北京已有超6万辆出租车接入滴滴平台。

滴滴发布“快的出租车”,图源滴滴出行官方微博

滴滴发布“快的出租车”,图源滴滴出行官方微博

几乎同时,高德也宣布与金银建、北汽出租、新月联合、北方北创等北京多家出租车企业达成合作,上线车辆将超过3万辆。现在来看,被视为嘀嗒“另一条腿”的网约出租车业务同样陷入激烈竞争。 要回答这个问题,或许先要来看看国外网约车市场的现状。 相比于国内市场的群雄纷争,国外市场却显得相对稳定一些,尤其在美国市场,基本已形成了Uber和Lyft两家公司所垄断的局面。相关数据显示,这两家公司共享着美国超过1.2万亿美元的出行市场,市场占比总和近98%。 与国内市场相似的是,在此之前,这两家企业也是经历过一系列的竞争。 2009年的旧金山,像极了现在的北上广深,一到周末根本打不到出租车,为了解决这个问题,一款名为Uber的打车软件应运而生。一开始,Uber的用户定位还只是高端人群,但直到2012年随着Lyft的出现,迫使Uber改变了用户定位。 由于Lyft主要的受众人群是普通消费者,在行程中平台会给乘客一个建议价格,通常会比的士费均价低,一经推出就得到了快速发展和扩张。据Lyft表示,自2014年开始,使用Lyft的Uber用户就在慢慢增加。 Lyft的快速扩张让Uber感觉到了不安。于是,Uber很快就发布了Uber X——针对于普通用户的叫车服务。自此之后,Lyft与Uber开始了角逐,前者一直紧跟在后者身后。 当时Uber正陷入一度混乱之中,不仅丑闻缠身,而且还被曝出多位高管离职,一度引发业内热议。Lyft看准了这个时机,开始了疯狂扩张。 同年,Lyft就表示当年的目标是全年开拓100个新城市,最后也完成了这个任务。就这样,自2017至2018年期间,Lyft的营收增长幅度为32%,几乎是Uber的两倍。由此,Lyft率先在2019年登陆纳斯达克证券交易所,而据招股书显示,Lyft已经进驻了美国和加拿大的350余座城市,在2018年拥有司机的数量达到190万人,运送乘客3070万次。然而,就在挂牌当日股价得到暴涨之后,在第二个交易日就下跌12%,甚至跌破了72美元的发行价,之后颓势的股价一直延续到今年。 为了提振股价,Lyft在今年学着Uber推出了外卖服务,来探寻新的增长点。“新的送货服务将增加营收机会。”Lyft官方这样解释。但这举动并没有获得资本市场的认可,就在今年最新财年财报发布后,股价一度下跌超5%。再来看国内市场,其实滴滴和嘀嗒的关系像极了Uber和lyft,常年居于滴滴身后的嘀嗒也率先准备上市。 其实,从已经上市的Uber和Lyft身上或许就能看到一些答案,作为一家以科技出行为主旨的公司来说,股价的变化很大程度还是取决于这个公司得业务是否盈利,不然Uber和lyft也不会推出外卖服务来找寻盈利增长点。

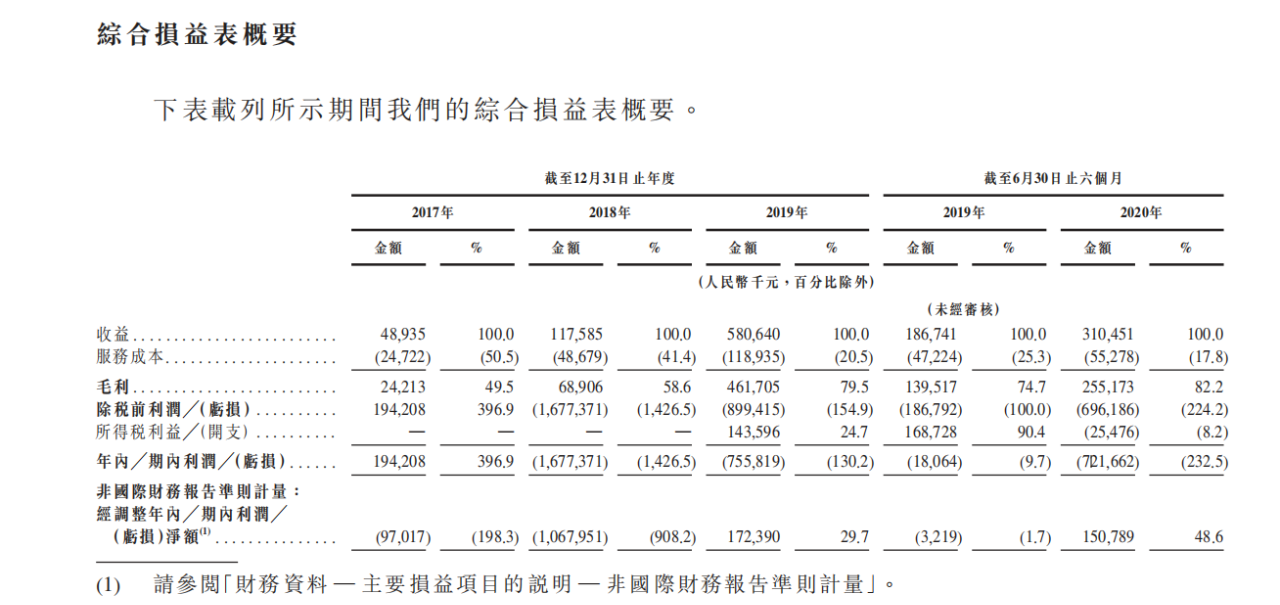

而嘀嗒出行的招股书显示,2018年、2019年及今年上半年,其净亏损为16.77亿元、7.56亿元及7.22亿元。

值得注意的是,嘀嗒方面表示,考虑以股份为基础的付款开支、优先股及相关负债(包括初始确认亏损)的公允价值变动及所得税(利益)/开支后,按经调整利润净额计算,2018年、2019年及今年上半年,嘀嗒的经调整净利润为-10.7亿元、1.7亿元、1.5亿元。

不过,嘀嗒在招股书中提到,其过往曾经经历亏损,因此无法保证日后会将会维持盈利能力。并有可能因为竞争对手而失去市场份额。

嘀嗒出行2018-2020年损益表,截图自招股书

嘀嗒出行2018-2020年损益表,截图自招股书

如今,嘀嗒出行面临的最大挑战是业务单一。

顺风车帮嘀嗒出行赚了不少钱,但也可能限制嘀嗒出行的发展。在招股书中,嘀嗒写道:中国的顺风车市场相对较新,顺风车市场不会进一步发展、发展较预期缓慢,或者可能无法实现预期的增长潜力,都将对嘀嗒的业务、经营业绩和财务状况造成不利影响。

更值得关注的是,顺风车安全事件是一颗不定时炸弹,招股书里也写道,嘀嗒无法保证日后不会发生与顺风车服务有关的犯罪事件,如若发生,顺风车市场将受到重大不利影响,而嘀嗒也会产生重大经营和合规成本,甚至需要调整或者暂停该业务。

在出租车业务方面,嘀嗒也提到,其产品未必能够获得广泛的市场认可,或根本无法获得市场认可。

嘀嗒需要新的故事。“嘀嗒出行讲故事的能力似乎很有限,那么多资方看着,肯定需要新的故事来支撑。”一位汽车行业从业者对连线Insight表示。

通过招股书可知,嘀嗒下一步将会对人工智能和智能驾驶等领域进行重点发力,但在这些领域,嘀嗒想要做出成绩也不太容易,毕竟滴滴、曹操出行等玩家已经进场,滴滴也已推出了自动驾驶出租车进行路测。 因此,对于缺少新故事的嘀嗒来说,上市或许才是面临真正挑战的开始。