在经历了高速增长的汽车产业,如今也开始转向汽车金融领域,寻找新的利润增长点。早在今年3月,瓜子二手车获得了融资租赁和网络小贷牌照,这意味着二手车电商深耕汽车金融领域。 P2P租车快快租车近日也宣布将发力汽车金融和汽车供应链领域。此前,滴滴出行、神州专车等网约车也在汽车金融领域也有一定布局。市场火爆,从市场规模数据中也可见一斑,根据盈灿咨询数据显示,预计到2018年,我国互联网汽车金融的总规模可达到1.85万亿元。

汽车金融渗透率低 成产业链利润新增长点

在经历了高速的发展后,我国汽车市场进入了调整期,增长速度由高速向中高速转换,据中国汽车工业协会统计,2016 年上半年汽车产销量分别为1289.22万辆和1282.98万辆,同比增长6.47%和8.14%。

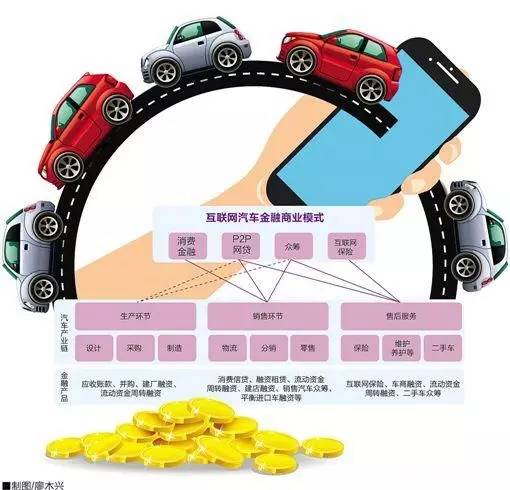

不过,汽车金融涵盖的领域十分广阔。盈灿咨询发布的《2016年互联网汽车金融白皮书》(下简称报告)认为,广义的汽车金融是指在汽车的生产、流通、购买与消费环节中融通资金的金融活动;狭义的汽车金融服务是指汽车销售过程中对消费者或经销商所提供的融资及其他金融服务,包括对经销商的展厅建设和设备贷款、库存融资和对用户的消费信贷、融资租赁、保险等。

但是与发达国家相比,我国汽车金融的渗透率较低,相比成熟的汽车金融市场,我国汽车金融市场上升空间很大。“在美国,汽车金融的渗透率大概是80%—85%,澳大利亚是70%,但是在国内是不足30%,所以仍然有非常大的发展空间,”快快租车CEO杨春晖对新快报记者表示。

因此,互联网汽车金融领域除了传统银行、汽车金融公司外,也涌入了很多互联网金融公司、融资租赁公司,甚至不少二手车电商、P2P租车也开始发力汽车金融领域,将其作为汽车产业链的新利润增长点。

报告认为,“在国外成熟的汽车市场中,汽车金融业务在汽车产业链利润分配中占据第一的位置,占比达到 23%;反观国内的汽车产业链利润占比,整车厂的新车销售仍然占据大头,汽车经销商的利润以新车销售和售后服务为主。”

报告数据还显示,2016年我国互联网汽车金融的总市场规模达1.1万亿元,到2018 年,我国互联网汽车金融的总规模可达到1.85万亿元,其中互联网汽车消费金融的市场规模高达1.2万亿元,未来互联网汽车金融行业前景广阔。

多元化主体竞争激烈 跨界合作成为常态

盈灿咨询高级研究员张叶霞对新快报记者表示,目前该领域除了互联网公司、P2P 网贷平台、众筹平台、保险公司外,汽车电商平台、租车公司等相关业态也开始涉足互联网汽车金融领域。

“如作为门户网站的汽车之家推出了分期购车业务,快快租车与中国人民财产保险股份有限公司合作推出‘车享保’产品,阿里巴巴与多家汽车厂商合作为消费者提供贷款等。未来会有愈来愈多的企业涉足互联网汽车金融领域,厂商、经销商等传统的汽车企业凭借其原有的业务优势,与互联网企业、金融机构等新进入者合作将形成优势互补。”

二手车电商也不甘示弱,尤其目前二手车电商仍处在烧钱阶段,不少公司也渴望借助汽车金融来提升利润。从2015年起,瓜子二手车开始布局汽车金融;2016年,优信集团旗下上线优信金融;2017年初,人人车就公开宣布将靠汽车金融盈利。对于二手车电商涉足汽车金融的原因,车来车往创始人兼CEO谢磊曾经公开表示,“盈利模式一直是电商迟迟未能突破的,而金融是整个二手车行业最好走的一条路,也是最直接,最有效的。”

张叶霞表示,汽车厂商可以与汽车金融公司合作,消费者在厂商的官网上就可以申请贷款;租车公司可以与保险公司合作,为用户提供在线保险服务;众筹平台可以与二手车电商平台合作,为用户提供理财服务。“跨界合作的方式进入互联网汽车金融业务,不但能防范金融、技术、市场等风险,还能更好地开拓市场,因此未来市场参与者之间跨界合作将成为常态。”

比如,优信二手车联合微众银行推出了“付一半”产品,即用户买二手车时只需要支付车款的一半,在两年之内,不用支付月供,两年之后,可选择支付另外一半,也可以选择不支付,把车归还;人人车联合民生银行合作,瓜子二手车则与浦发银行、平安银行等合作。

此外,在车贷市场针对不同借款群体,P2P公司、网约车等都不断涌入。比如神州车闪贷的“车主贷”产品每月月息0.36%起,最高可达车辆估值的90%,放款额度高达50万元;广州e贷推出的“车e贷”则只面向国产新车贷款,大部分项目金额不超过4万元。

汽车金融如何做大做强?风控闭环 未来在于场景之争

“未来汽车金融这一板块的发展肯定是‘互联网+金融+场景’,”杨春晖对新快报记者表示,“比如,过去没有租赁平台,但是出现租赁平台后,就开始有了租赁责任险,因为新的场景出现,带动到一个新的保险产品,继而带动新的业务扩展,” 杨春晖表示。

他又举例说,专注于汽车资产端的美利车金融为合作经销商提供免费洗车的服务,将场景延伸到“汽车金融+服务”,然后将二手车信贷模式切入了洗车行业。这不仅提高了消费者的二手车购买体验,也使平台和用户的联系更加紧密。

不过,在风控层面,如何应用大数据进行风控也是行业面临的一大难题。杨春晖还表示,作为一个租车平台,此前积累的用户数据还有很大的挖掘空间,“目前来说,汽车产业目前的信息是割裂的,有很多团队都在采集数据,但相对是割裂的。快快租车未来业务将覆盖全汽车产业链,接下来,经过一段时间积累,从这台车生产出来以后到落地,然后一直到他使用过程中,维护、销售所有的,等于是它有一个户籍档案一样。”

建元资本(中国)融资租赁有限公司董事长兼总裁王炜也曾对媒体表示,“虽然我们已经连接了央行征信体系行业,但是客户的信用卡消费以及记录都是生活社交圈不可或缺的组成部分,这些记录也会成为其他企业衡量客户的信息来源,但这些不是主渠道,现在社会上很多第三方征信机构来提供和补充更多数据。数据的整合就是强大的服务共享基础,实现互联互通起来。”

也有业内人士表示,虽然互联网汽车金融公司提供了更好的用户体验,但现实中还需要解决很多问题,比如如何做用户的风险评级、风险定价,如何调整优化传统汽车金融风控模型,如何吸引更多的第三方金融产品入驻,如何和线下进行深度合作和合理的利益分配等。