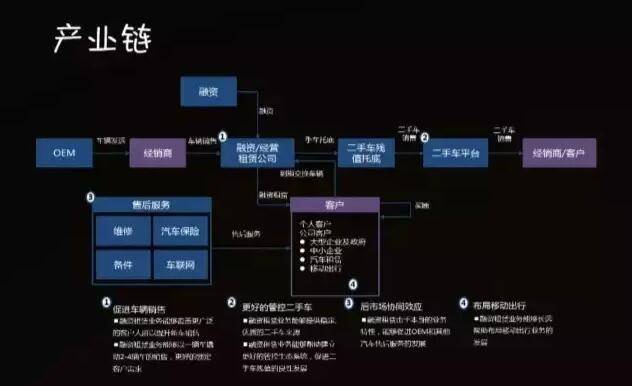

不难发现这几年汽车金融一直站在了风口之上,和任何一个成长中的行业一样,主要体现在资金、人才和创新三方面。这三方面如何影响汽车金融行业呢?

1.资金。

越来越多的资金涌入这个行业,对于风投机构而言这是一个有成长性的行业,对于银行、券商而言,这是一类相对安全的资产,这几年abs发行量突飞猛进的增长,可以看出市场对这类资产的看好。

2.人才。

因为短期内新成立的公司很多,一下子造成了行业人才的供不应求,整个行业的平均薪酬突飞猛进的增长。

3.创新。

2004年上汽通用汽车金融公司获批成立,接下来的7-8年间,银行和AFC是舞台上的主角,互相竞争互为补充,一直到2011年广汇的融资租赁公司成立了,随后这种业务模式越来越被关注。

第一篇章

2014年底—2015年

关键词:融资租赁

经过一段时间的筹备,2015年诸多汽车类融资租赁公司开始展业,先锋太盟获得了PAG1亿美金的投资,易鑫获得了腾讯、京东、易车25亿人民币的投资,后期百度加入、顺丰加入,注册资本金不断攀升为行业最高,建元资本获得了多个经销商集团的投资共计6亿人民币,加之成立较早的实力大咖广汇租赁,一段时间内,融资租赁圈热闹纷呈。

开始是人才的迁徙和抢夺,一批批行业内资深的从业人员从主机厂金融公司或者银行离开,奔赴薪酬更高并且许以期权的新兴公司,就是在这一时间,行业平均薪酬水涨船高。

接着,真枪实弹开战,sp渠道成为了业务发展中最核心的资源,他们不属于任何一家公司,但又对任何一家公司的情况了如指掌,这个期间他们获得了丰厚的回报。同时,风控能力的竞争暗流涌动,为了增加获客,从两证贷到一证贷,从3成首付到1成首付甚至零首付,从融车款到融保险融装潢融购置税,很多行业内坚持了多年的风控标准在这一阶段被打破,随之而来的就是对每家公司贷后资产管理能力的严峻考验。

第二篇章

2015年下半年—2016年上半年

关键词:互联网汽车金融

时间到了2015年底,我们今天回顾的话,会发现2015年是互联网泡沫最鼎盛的时期,一家O2O洗车的公司竟然都可以融资几个亿。

这个时候,汽车金融的同仁们开始思考,李总理的互联网+,加到汽车金融上能产生什么化学反应呢?

阿里的车秒贷被看做是那个时候最有可能真正赋予互联网含义的车贷产品,它们在不断试错、不断调整,真是可喜可敬。

虽然阿里的车秒贷没有获得完全意义上的成功,但是多种形式的创新在萌芽,很多互联网汽车平台开始做金融,优信拍、去买车、车猫、大搜车都开始物色汽车金融人才,寻求转型。同时,这一阶段,风投机构重金加码了微贷网、优信金融、第一车贷等等。

第三篇章

2016年—2017年初

关键词:担保公司

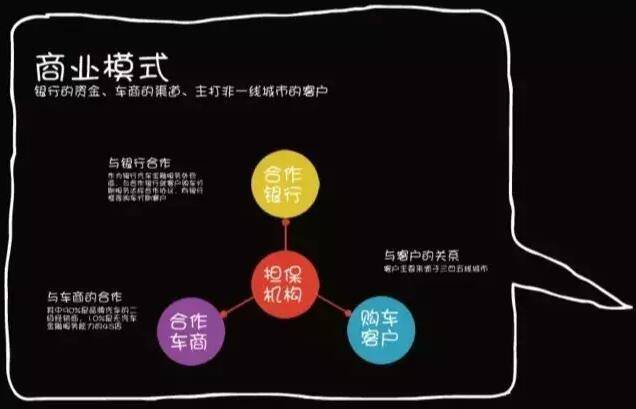

融资租赁的热潮还没有退去,又一股热浪席卷汽车金融圈,随着2016年上半年中安金控这家浙江的担保公司逐渐走进人们的视野,与银行合作的担保模式成为了行业内外津津乐道的话题。

可以说,从资金来源、团队结构、业务渠道、运营方式到财务资金流都完全不同,但是他们拥有极强的生存能力和实战经验,它们资金成本低,线下人员广泛,有渠道下沉的先发优势,竞争力很强。

那个阶段,无数投资基金在关注着这个模式下的企业,他们一听每年净利润上亿元就双眼放光,他们恍若挖掘到了一个长期被忽视的金矿,恨不得立即投资。

2016年艾卡获得了高额投资,在二手车金融领域所向披靡,灿谷获得了多家投资机构的注资以及有车有家的加持,2017年中安金控估值20亿。在经营者和VCPE的双向炒作下,一度一家浙江的汽车业务担保公司纯壳资源就要卖到几百万,还仍然一壳难求。

第四篇章

2017年上半年至今

关键词:场景 直租 监管

直到今年,汽车金融一个很显著的特征是,热点变化很快,而随着资金方对这个行业趋于冷静,所以投机和套利的机会不再有,上帝将奖赏那些踏踏实实做业务、控风险、谋发展的人和机构。

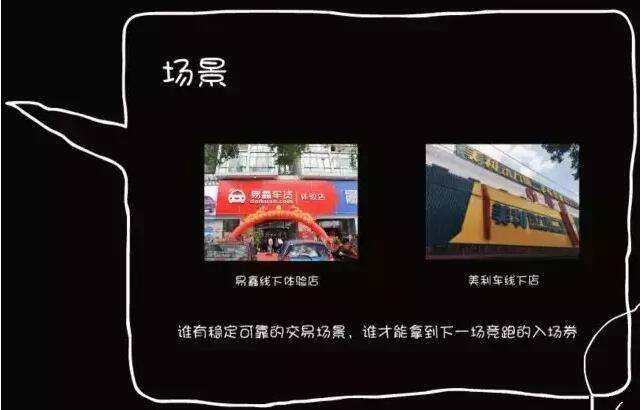

其一场景。

随着参与主体的增加,竞争更加激烈,骗贷手段更加高明,大家开始达成共识:交易场景才是最重要的资源,谁拥有更多更稳定的交易场景,谁才可能在这场赛跑中拿到下一场的入场券。

于是,易鑫在全国加快了建立体验店的步伐,目前全国已有近70家门店,预计达到上千家。先锋太盟也开始在全国布网点抢场景,美利车金融更是将与厦门动力源二手车网点的合作加速扩展到全国,经销商集团更加重视自己的4S店资源,广汇加大了集团内业务的占比,永达深耕店内直租业务。看得出只有建立在产业链基础上的融资租赁才具有长远的意义和价值。

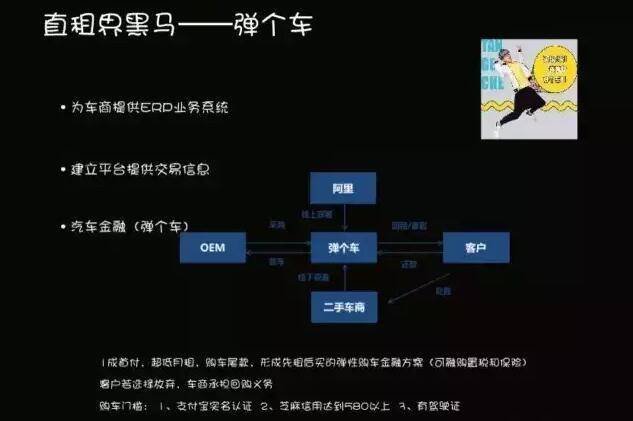

其二直租。

直租可以促进车辆的销售,以1台车撬动后续2-4台车的销售,更好的锁定客户需要;能够更好地管控二手车,提供稳定、优质的二手车源;对后市场的协调效应更是显而易见;同时可以长远的布局移动出行业务的发展。

2017年薛之谦为弹个车代言的广告铺天盖地,3亿人民币下终于砸出一个响当当的品牌。弹个车通过线上阿里、线下多年合作的二手商的双向导流,极大增加了获客机会,用更大胆的尾款和残值处理方式推动了直租模式的发展。然而这场关于直租的抢夺大战才刚刚拉开序幕……

其三监管。

2017年注定成为金融业强监管年。今年以来,一行三会集体出动,对各领域的风险进行排查整治,同业业务风险、理财业务风险、互联网金融风险、交叉金融风险成为监管整治的重中之重。对汽车金融行业有重大影响。

首先《中国银监会浙江监管局办公室关于辖内部分银行业金融机构信用卡分期业务有关问题的通报》,文中指出了担保类车贷业务的4个问题:

1、业务模式不审慎;2、信息披露不充分;3、费用收取不合理;4、催收方式不合理。

于是,工行、建行的总行都对汽车贷款担保业务提出了更严格的监管要求,一些担保公司资金充足的优势开始丧失,各家都纷纷开始寻求更多元化的资金渠道。除此以外,一些原先对接P2P公司的机构,随着对互联网金融的整治,融资难度也会加大。

接下去,风会往哪里吹呢?

我想大的方向上有两点:

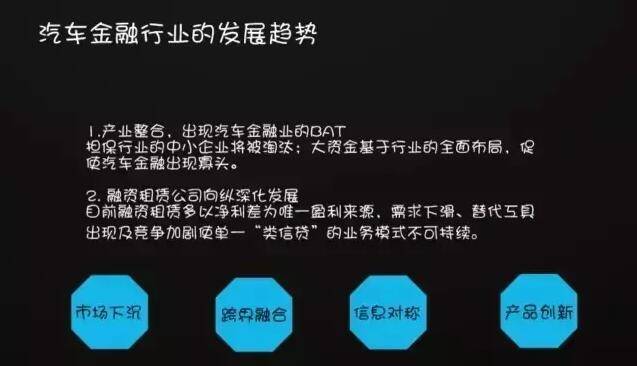

1、产业整合,出现汽车金融界的BAT,有可能是BAT自身在汽车行业的探索从而颠覆了这个行业,也可能是BAT等技术公司与行业内的主流玩家携手形成寡头垄断的局面,也可能是我们内部自身孵化出这样的巨无霸企业。总之,科技金融、大数据和人工智能的运用是风向标。

2、融资租赁公司向纵深化发展。目前的汽车融资租赁公司多以赚取利差为最主要的利润来源。

行业仍旧在向前发展,唯一不变的就是变化,我们共同感知变化、应对变化,引领变化,希望未来我们继续一边激烈竞争一边抱团取暖,仍然在一起、在路上。

谨以此文献给汽车金融最百花齐放万家争鸣的这4年,以及一定会更加绚烂的未来5年、10年……