2015年7月,在《关于促进互联网金融健康发展的指导意见》出台后不久,行业便迎来首份互联网金融分类监管细则——《互联网保险业务监管暂行办法》的落地。随后半年时间内,泰康在线、安心保险、易安保险三家互联网保险企业相继获批开业,加上彼时已经成立两年的众安保险,构成了迄今为止(亿欧注:2018年7月)我国互联网保险仅有的“四大金刚”。

两年实践,互联网保险企业交答卷

一转眼,《关于促进互联网金融健康发展的指导意见》已经出台三年,而4家互联网保险企业也至少成立了两年有余。两年实践过后,它们分别交上了怎样的答卷呢?

结合表格与实际业务可以发现:

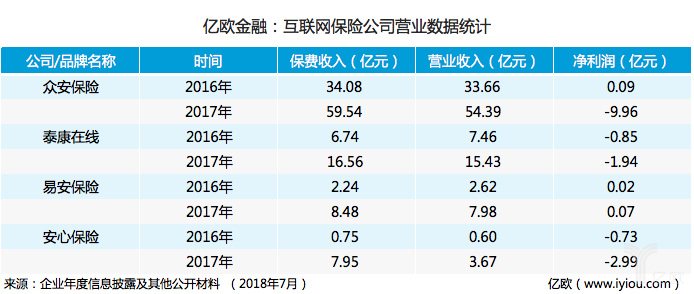

从保费收入规模来看,众安保险一骑绝尘,保费收入高于其余三家的保费收入总和。数据显示,2014年至2017年,众安保险的保费收入分别为7.94亿元、22.83亿元、34.08亿元、59.57亿元,即使以成立年限为维度对比,也高于其他3家,其他保险、意外伤害险、健康险领跑众安保险的9类险种收入。

从净利润来看,易安财险一枝独秀,开业以来一直都有净利润。随着泡沫褪去、市场趋于理性,“盈利”成为了围绕在互联网企业头顶的达摩克利斯之剑,对于互联网保险企业亦如是。易安财险成立之初,就确立了“轻资产+模式创新”的经营理念,意外伤害险、责任保险、保证保险是易安财险收入较高的险种。

除此之外,借助泰康集团20多年的行业积淀,泰康在线有着自身鲜明的标签——健康、医疗、养老等。不过据泰康在线2017年的年度信息披露显示,目前泰康在线的业务以意外伤害险为主,占总保费收入58%,2016年该比例为69%;但是,健康险收入规模增加了13倍,占总保费收入的比率由2016年的4%上升到2017年的20%,已成为该公司的收入排名第二的险种。

相比之下,安心保险的表现则不尽如人意。从收入来看,安心保险的收入规模均是4家中最少的,而其亏损则处在较高的水平。在业务具体发展的过程中,2016年9月获得车险经营资格的安心保险,将车险作为了自身业务的突破点。

商车费改之下,车险红海又泛波澜

提及车险,就不得不提到新一轮的“商车费改”。

2018年3月15日,中国保监会发布了《关于调整部分地区商业车险自主定价范围的通知》,允许广西、陕西和青海三个地方开始自主定价的试点。

这份文件被业内人士评价为:“费改第三阶段”的开始。本轮商车费改开始于2015年,保监会连续发布了《中国保监会关于深化商业车险条款费率管理制度改革的意见》和《中国保监会关于印发〈深化商业车险条款费率管理制度改革试点工作方案〉的通知》,最初选择黑龙江、山东、青岛、广西、陕西、重庆为试点区域,2016年6月在全国范围内推开。

2018年3月完全开放自主定价,企业可自行确定自主核保系数及自主渠道系数,标志着车险费改开始向完全市场化的终极阶段进发,行业欢呼声一片。

车险市场刚需、稳定等特点,一直是保险行业争夺的“香饽饽”。行业人士曾表示,车险的市场规模能够达到整个产险市场规模的七成。数据显示,2017年我国车险市场规模在7000亿元左右,是财产险领域的重要组成部分;有业内人士预测,2020年车险市场规模将达到1.2万亿元。

新政之下,有行业人士更是对亿欧直言,2018年就是要快,要去到广西、陕西和青海三个省市“抢地盘”。

车险业务,能否拯救“掉队”的安心保险

2017年的统计数据显示,安心保险的车险业务保费规模达2.71亿元,是4家互联网保险企业中最高的。

车险能够打破安心保险的窘境么?很难。

其一难在监管。监管趋严是大势所趋。7月10日,有媒体报道称监管部门向各财产保险公司下发《关于商业车险费率监管有关要求的通知》,明确要求各财险公司报送车险费率方案及手续费的取值范围和使用规则,要求分管高管管控负责并签署责任声明书,“低价”显然不是长久之计。

其二难在行业。车险行业集中度较高。有数据显示,2018年签5个月,共有66家财险公司经营车险业务,总保费收入约3198亿元,其中,财险“老三家”(人保财险、平安财险和太保产险)的车险保费占行业之比为66.02%,有56家险企的车险业务占比不足1%。安心保险所要面临的不只是初传企业直接的“争地盘”,要想发展壮大更是要在老牌悍将的“围剿”之下觅得生存。

其三难在安心保险自身。安心保险的车险目前获批的经营区域仅限于北京、深圳和广州等地,近日在某公开场合,安心保险的高层也坦言,接下来的发展规划中,很重要的一条就是取得更多的产险经营区域许可。

此外,2017年年底,安心保险旗下曾因“聘任不具有任职资格人员担任公司高管的违法行为”和产品“‘闲时退费’违反车险条款规定”等因素一季度内两次收到了监管机构的监管函,可见安心保险的自身运营也需加强。

最后,在布局上来看,安心保险重视车险,但车险却不是安心保险allin的细分险种。安心保险的未来的三大布局分别为互联网车险、健康险和信用保证保险,安心保险旗下信用保证保险2017年的保费规模为2.02亿元,仅次于车险;健康险又是近年来上升势头最高的细分险种之一,未来,安心保险会如何权衡各中比例呢?

曾有业内人士坦言,“与同期获批的互联网保险公司相比,安心保险似乎缺少一款现象级产品。”改变自身“窘境”,安心保险还有很长的路要走。