2017年,中国汽车总产量2901.5万辆,同比增长3.2%,占全球汽车制造业的市场份额达30%以上;2017年中国汽车总销量2887.9万辆,同比增长3.04%,销量稳居全球第一。

与2016年分别高达14.76%和13.94%的产销同比增长率相比,2017年中国汽车产销增幅均显著回落,呈现平稳发展态势,这一结果主要受汽车市场逐渐趋于饱和宏观经济增长放缓等因素的影响。

从汽车销量贡献来看,2017年乘用车和商用车占比分别为85.59%和14.41%,与2016年的86.97%和13.03%相比,乘用车市场份额下降了1.37个百分点,商用车则在货车增长拉动下实现销量416.1万辆,同比增长14%。

乘用车产销增速显著放缓 SUV备受青睐 中国品牌崛起

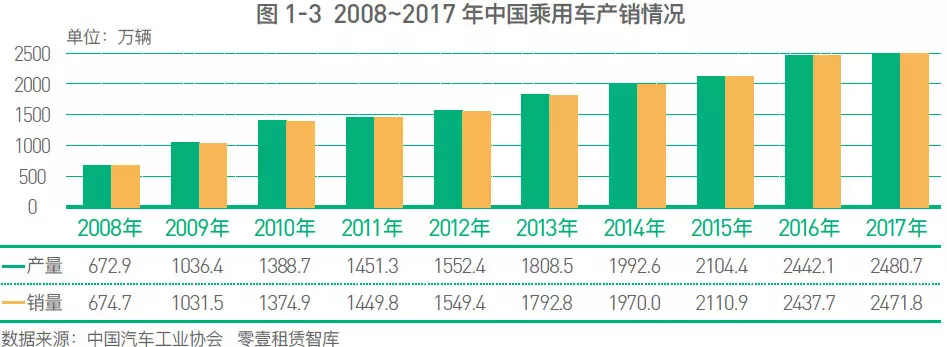

近10年,中国乘用车产销量均持续增长,其中2009年增幅最大,同比增长超5成。2017年乘用车产销量分别为2480.7万辆和2471.8万辆,分别同比增长1.58%和1.39%,增速相比2016年显著放缓,为2008年以来最低谷。

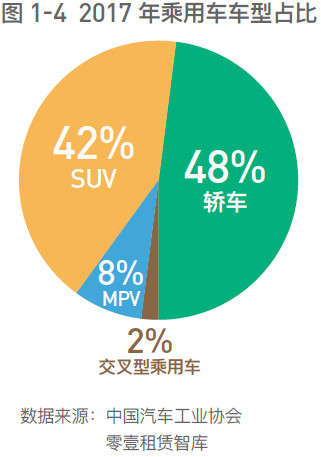

从车型销售情况看,轿车仍为主要销售车型,占比48%;其次为SUV,占比42%;MPV占比8%;交叉型乘用车占比2%。2017年SUV车型备受青睐,销量同比上涨13.3%,轿车下降2.5%,MPV下降17.1%。

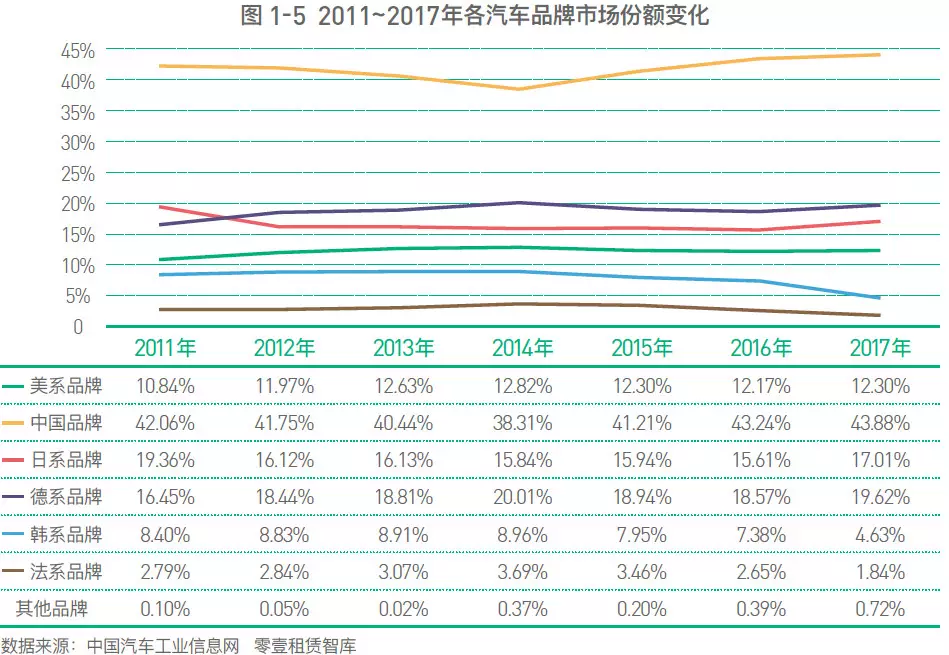

中国品牌一直在汽车消费市场中占有重要地位,2011~2013年间持续占据乘用车市场4成以上份额,2014年市场份额短暂回落至38.31%后迅速回升,2017年达到43.88%,为近年来最高。以吉利、传祺为代表的中国品牌凭借产品力和性价比优势实现崛起,是近年来中国品牌市场份额快速增长的首要原因。

合资品牌方面,德系、美系品牌总体保持稳健增长态势,2017年市场份额共计31.92%;日系品牌逐渐走出低谷,2017年市场份额达到17.01%;韩系、法系品牌则在合资品牌市场定位总体下探、中国品牌上升的夹击之下,出现市场份额下滑的局面。其中,韩系品牌市场份额由2011年的8.4%下降至2017年的4.63%,法系品牌市场份额由2011年的2.79%下降至2017年的1.84%。

2017年在中国品牌汽车的发展历程中是具有里程碑意义的一年,经过长期技术积累,中国品牌汽车实现了由量变到质变,长期占据SUV、MPV销量榜前三。

新能源车异军突起 合资企业加入战局 中国品牌面临挑战

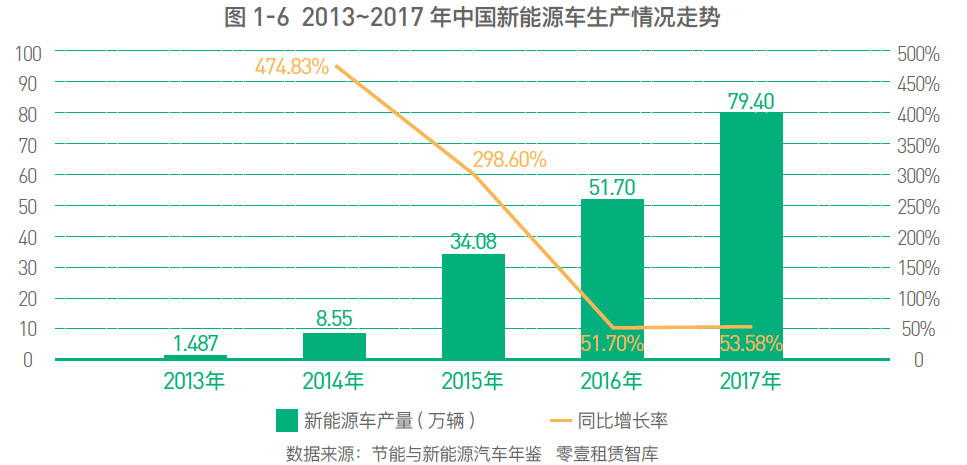

近两年,新能源车成为政策扶持重点。政策大力扶持之下,2017年新能源汽车异军突起,产销量分别达到79.4万辆和77.7万辆,分别同比增长53.58%和54.87%。在2017年汽车市场48.9万辆的整体增量中,新能源车贡献超过20万辆。

随着第四阶段油耗限制的逐步推进以及“双积分”政策成功落地,传统汽车厂商加大新能源汽车投放力度已成为必然趋势。

中国品牌在新能源汽车市场中占据重要地位,北汽、比亚迪等中国品牌新能源汽车不断推陈出新,销量持续快速增长。蔚来、车和家等互联网汽车品牌也崭露头角,成功实现旗下车型首发。但随着拥有丰富研发经验及强大供应链体系的合资车企加入战局,现有新能源汽车市场格局存在大幅变化的可能性,中国品牌新能源汽车强势地位将面临挑战。