近年来,我国汽车金融业快速发展,乘用车保有量的迅速增长为汽车租赁市场培育了大量潜在的消费者。

有业内人士分析,伴随着二手车限迁政策的放开,二手车的管理和流通效率得以提升,定价标准化与相关机制也在逐步完善,再加之新一代消费群体消费观念的改变及汽车置换需求的增大,这都在一定程度上为二手车金融未来的发展奠定了基础。

汽车融资租赁无疑已成为汽车金融市场一股蓬勃发展的新兴力量。

而值得关注的是,近年来,我国二手车市场增长势头强劲,交易额已从2008年的1182.65亿美元增长至2017年底的8092.72亿美元,年复合增长率达23.82%。广阔的发展前景吸引着各路资本竞逐这一“蓝海”,或将成为促进汽车融资租赁业务更快发展的又一落点。

近年来,我国汽车金融业快速发展,乘用车保有量的迅速增长为汽车租赁市场培育了大量潜在的消费者。前瞻产业研究院发布的一份报告显示,预估从2017年到2027年10年间,汽车租赁行业的市场规模年增长速度将达到15%左右,预计到2023年,我国汽车租赁行业的收入将达到1500亿元以上。

其中,二手车金融市场发展可圈可点。中国汽车流通协会统计的数据显示,2017年底,我国二手车销量已增长到1240.09万辆,销量同比2016年增长19.33%。预计到2020年,二手车交易总规模有望突破2000万辆。

2017年以来,我国二手车的销量已超过了新车销量增速。2017年,我国新车销量为2889.41万辆,销量同比2016年小幅增长,但低于二手车销量增速。而二手车与新车销售比例也由2016年的1:2.60升至1:2.33,我国二手车金融市场潜力仍有待深挖。

有业内人士分析,伴随着二手车限迁政策的放开,二手车的管理和流通效率得以提升,定价标准化与相关机制也在逐步完善,再加之新一代消费群体消费观念的改变及汽车置换需求的增大,这都在一定程度上为二手车金融未来的发展奠定了基础。

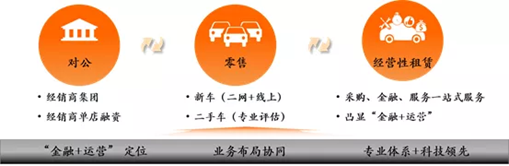

当前,行业内已有一些融资租赁、金融租赁公司参与到汽车租赁市场的竞争之中。根据前瞻研究院监测的数据显示,2017年我国汽车租赁的市场规模已达679亿元。如先锋太盟、平安租赁等融资租赁公司和光大金融租赁、民生金融租赁等金租公司,都不同程度地切入到汽车租赁产业链条中,布局相关业务。

随着二手车金融市场的逐步打开,其在汽车零售融资租赁市场也拥有广阔潜力,可成为租赁业细分汽车租赁市场的着力点。

远大(上海)融资租赁总经理胡小雁日前公开表示,可以看到,当前我国新车市场已逐渐饱和,连续两年新车销售增长都没有超过5%,而二手车年销量增幅均超过10%。租赁公司需要特别提升对二手车市场的关注度。

由于汽车租赁市场总体体量大,其涉及的业务范围也较为广泛。当前市场上竞逐二手车金融市场的,除了租赁公司之外,主要还有电商平台、汽车互联网平台和汽车金融公司。如瓜子二手车、优信二手车、第一车贷等,主要是面向消费者终端,通过线上线下相结合的方式为消费者提供二手车租赁服务。

而传统做大单业务的租赁公司切入二手车租赁市场,则需要转化以往的业务思路。某金融租赁公司汽车金融事业线有关负责人表示,中小型的租赁公司具有“小而美”的专业化特征,其优势在于区域化管理能力较强,在汽车租赁市场参与活跃度较高。随着汽车市场潜力的逐步挖掘,大型租赁公司可以依靠自身较强的资金管理能力,在汽车租赁市场加大开拓力度。

行业内如民生金融租赁,在2016年筹建了汽车业务的专门事业部,将汽车事业部和飞机、船舶并列为三大板块之一的专业部门,这也是顺应市场发展的结果。而平安租赁,作为独立第三方的融资租赁公司,近年来也加大了在二手车领域的业务探索。据了解,平安租赁在二手车专业化评估能力方面已经积累了较丰富的经验,逐步建立起了符合租赁业务特点的、专业的二手车评测体系。

实际上,二手车金融市场虽然潜力巨大,但真正做好二手车租赁业务,并非易事。今年以来,业内普遍感受到二手车市场有所降温,控制好业务风险点,成为在复杂的市场环境中保有竞争力的关键。

“只要做金融就不能回避风险。”有租赁从业人士直言,汽车租赁的信用风险点主要围绕承租人和买车行为的真实性而展开。而具体到二手车租赁的业务操作风险,估价问题和残值处理问题更为突出。

一方面,与新车市场相比,二手车面临着更为重要的估价问题,如何对二手车进行合理准确地评估,关系到相关租赁业务的进一步展开。如平安租赁,其在二手车评估方面,通过与第三方评测机构合作,共同制定了一套二手车评估标准。在第三方评测机构出具评估报告后,平安租赁还能发现1%至3%左右的事故车进行回退,较大程度上保障了二手车资产质量。此外,在客户识别上,通过与平安科技及前海征信合作,可以掌握多维度车贷数据。而在车辆品控上,通过借助平安产险广泛的车辆信息资源,形成对二手车车况较强的把控力度。

另一方面,二手车的残值处理问题也需重点关注。在融资租赁业务中,车辆的所有权与使用权是分离的,融资租赁公司必须要应对车辆残值波动所带来的风险。

在租赁期结束之后,二手车客户对车辆进行处置有三种方式,结清、展期或是退车。有效的残值处理方式是延长二手车租赁生命力的关键,而租赁公司若能具备完整的残值处理体系,也会提升自身的竞争力。

上述租赁从业人士表示,就车辆租赁而言,残值租赁业务品种在国内发展还较为少见,但从国际上发展情况来看,一定是未来的发展趋势,也是从现有的利差式盈利模式向全产业链服务性盈利模式转变的一个重要方向。但需注意,现阶段而言,仅仅依靠租赁公司自身很难在较短时间内完成残值管理经营工作,租赁公司需要做好市场调研和产品设计,通过和汽车厂家深化合作,来逐步学习残值经营,在不断试错和迭代中逐步提升残值管理能力,规避潜在风险。